Zaliczki na podatek dochodowy. Podatek dochodowy: zaliczki

Już od pierwszych dni pracy nowej firmy nad DOS-em trzeba myśleć o tym, jak to będzie. Jeśli co miesiąc na podstawie rzeczywistego zysku, należy o tym powiadomić IFTS. Innym sposobem jest koniec kwartału. Ale początkujący muszą wziąć pod uwagę specjalne zasady. Wszakże w zależności od przychodów, oprócz kwartalnych, mogą potrzebować także miesięcznych zaliczek. Nawiasem mówiąc, ten artykuł będzie również przydatny dla byłych oficerów specjalnego reżimu.

Metoda 1. Miesięcznie na podstawie rzeczywistego zysku

Najpierw musisz poinformować swój urząd skarbowy, że zamierzasz skorzystać z tej metody wpłacania zaliczek (klauzula 2, art. 286 Ordynacji podatkowej Federacji Rosyjskiej). Terminy dla nowoprzybyłych do Kodeksu podatkowego Federacji Rosyjskiej nie są określone, ale należy to zrobić jak najwcześniej (lepiej - w pierwszym miesiącu istnienia firmy). Nie warto zwlekać ze zgłoszeniem, aby organy podatkowe nie miały podstaw do odmowy skorzystania z tej metody w ciągu roku. Zgłoszenie następuje w dowolnej formie.

Konieczne jest wpłacanie „rentownych” zaliczek (a także składanie deklaracji) miesięcznie, nie później niż do 28 dnia miesiąca następującego po okresie sprawozdawczym (klauzula 3, art. 289, ust. 1, art. 287 Ordynacji podatkowej Federacja Rosyjska). A okresy sprawozdawcze w tym przypadku będą wynosić miesiąc, 2 miesiące, 3 miesiące i tak dalej do końca roku kalendarzowego (klauzula 2, art. 285 Kodeksu podatkowego Federacji Rosyjskiej).

Pierwszy zaliczka jest obliczany na podstawie zysku osiągniętego na koniec miesiąca, w którym organizacja została utworzona, nawet jeśli rejestracja nie nastąpiła pierwszego dnia. Np. spółka została zarejestrowana 14 lutego 2017 r., to jej pierwszym okresem rozliczeniowym będzie luty, a zaliczka będzie równa podatkowi od zysków faktycznie otrzymanych w okresie od 14 lutego do 28 lutego 2017 r. (art. 286 ust. 2 ust. Kodeks podatkowy Federacji Rosyjskiej).

Jest tylko jeden wyjątek: jeśli firma została założona w grudniu, wówczas pierwsza zaliczka jest obliczana na podstawie zysku za grudzień i styczeń i jest wypłacana nie później niż 28 lutego (art. 55 ust. Federacja; Pismo Federalnej Służby Podatkowej Rosji z dnia 26.01.2011 N KE-4-3 / 932@).

W przyszłości wysokość zaliczki za okres sprawozdawczy jest ustalana na podstawie stawki podatkowej oraz rzeczywistego zysku osiągniętego w okresie sprawozdawczym, który jest obliczany na zasadzie memoriałowej od dnia założenia firmy przed końcem odpowiedniego miesiąca (ust. 7 ust. 2 art. 286 Kodeksu podatkowego Federacji Rosyjskiej). Jednocześnie co miesiąc przelewasz do budżetu różnicę między zaliczką naliczoną memoriałowo od dnia rejestracji, a zaliczką naliczoną za poprzedni okres sprawozdawczy.

Pamiętaj, że jeśli zaczniesz korzystać z tej metody wpłacania zaliczek, możesz ją zmienić dopiero od następnego roku kalendarzowego, ponownie powiadamiając o tym swoją kontrolę (klauzula 2, art. 286 Kodeksu podatkowego Federacji Rosyjskiej).

Metoda 2. Kwartalnie

Nie jest konieczne powiadamianie organów podatkowych o stosowaniu tej metody wpłacania „opłacalnych” zaliczek.

Uwaga! Pełny kwartał nie oznacza 3 kolejnych miesięcy, a mianowicie I, II, III lub IV kwartał roku kalendarzowego (klauzula 4, art. 6 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej).

Zaliczki ustalane są na podstawie wyników każdego okresu sprawozdawczego (kwartał, półrocze, 9 miesięcy) w oparciu o naliczanie memoriałowe od dnia założenia spółki do końca okresu sprawozdawczego (ust. 2, art. 286, art. 285 Kodeksu podatkowego Federacji Rosyjskiej).

Pierwszym okresem rozliczeniowym, na podstawie którego należy wpłacić zaliczkę, będzie okres od dnia zarejestrowania organizacji (nawet jeśli nastąpiło to w połowie kwartału) do końca tego kwartału. Przykładowo, jeśli firma istnieje od 14 lutego 2017 r., to pierwszy okres sprawozdawczy dla niej przypada od 14 lutego do 31 marca 2017 r., co oznacza, że konieczne będzie zgłoszenie i wpłacenie zaliczki najpóźniej do 28 kwietnia, 2017.

Jeżeli firma jest zarejestrowana w grudniu, wówczas pierwsza płatność kwartalna jest obliczana na podstawie zysku za okres od grudnia do marca i jest wypłacana nie później niż 28 kwietnia (art. 55 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej; Pismo Federalnej Służby Podatkowej Rosji z dnia 26.01.2011 N KE-4-3 / 932 @).

Jednak firma, oprócz kwartalnych zaliczek, może być również zobowiązana do wpłacania miesięcznych zaliczek w ciągu kwartału. To prawda, że \u200b\u200bmoże się to zdarzyć dopiero po upływie pełnego kwartału od daty rejestracji spółki (klauzula 6, art. 286 Kodeksu podatkowego Federacji Rosyjskiej).

Dlatego jeśli Twoja firma jest zarejestrowana 1 dnia pierwszego miesiąca kwartału (01.01, 01.04, 01.07, 01.10), to możesz mieć potencjalny obowiązek wpłacania miesięcznych zaliczek począwszy od drugiego kwartału istnienia. Dla spółek „grudzień” – począwszy od drugiego okresu sprawozdawczego.

Jeśli firma została założona w inny dzień roku, to na podstawie wyników drugiego kwartału istnienia należy obliczyć i wpłacić kwartalną zaliczkę (oczywiście, jeśli zostanie osiągnięty zysk). A obowiązek płacenia miesięcznych zaliczek może powstać już od trzeciego kwartału istnienia.

Aby ustalić, czy należy płacić miesięczne zaliczki, po pełnym kwartale od daty rejestracji firmy, trzeba spojrzeć na to, co się posiada (bez VAT). Co więcej, jego wielkość trzeba śledzić od momentu powstania firmy. Maksymalna kwota przychodów wynosi 5 milionów rubli. miesięcznie lub 15 milionów rubli. kwartalnie (klauzula 5, art. 287 Kodeksu podatkowego Federacji Rosyjskiej):

- jeśli limit nie został przekroczony, firma może nadal płacić tylko zaliczki kwartalne;

- jeżeli przychód choć raz od rejestracji spółki przekroczył limit, wówczas spółka będzie musiała wpłacać miesięczne zaliczki w ciągu kwartału.

Przykład.Ustalenie obowiązku wpłacania miesięcznych zaliczek

Stan : schorzenie. Spółki Romashka LLC i Lyutik LLC zostały zarejestrowane w marcu 2017 roku. Przychody ze sprzedaży (bez VAT) spółek przedstawiają się następująco:

|

Indeks |

Wrzesień |

||||||

|

Przychody Romashka LLC, rub. |

|||||||

|

Przychody Lutik LLC, rub. |

Rozwiązanie

Już w marcu przychody ze sprzedaży LLC Romashka przekroczyły 5 000 000 rubli, ale miesięczne zaliczki spółka zacznie wypłacać dopiero po pełnym kwartale od momentu jej rejestracji (jest to II kwartał 2017 r.), czyli począwszy od III kwartał pod względem wypłat w dniach 28.07, 28.08, 28.09. Za I i II kwartał 2017 roku spółka musi wpłacić jedynie kwartalne zaliczki (nie później niż odpowiednio do 28.04 i 28.07).

Zgodnie z wynikami I i II kwartału 2017 r. Lyutik LLC również płaci tylko zaliczki kwartalne. Od trzeciego kwartału firma musi ustalić, czy wpłacać miesięczne zaliczki, czy nie. Od momentu powstania kwota przychodów nigdy nie przekroczyła 5 000 000 rubli. miesięcznie, w III kwartale nie musi wpłacać miesięcznych zaliczek (będzie płaciła tylko ratę kwartalną).

Ale w 3 kwartale (we wrześniu) przekroczono limit przychodów (5 250 000 rubli > 5 000 000 rubli), co oznacza, że od 4 kwartału 2017 roku Lyutik LLC musi płacić miesięczne zaliczki w terminie do 30 października 28.11 , 28.12.

Wypłata zaliczek w przypadku przekroczenia limitu przychodów po pełnym kwartale

Kodeks podatkowy Federacji Rosyjskiej stanowi, że spółka jest zobowiązana do wpłacania miesięcznych zaliczek od miesiąca następującego po miesiącu, w którym przekroczono limit przychodów (klauzula 5, art. 287 Kodeksu podatkowego Federacji Rosyjskiej). Gdy taka nadwyżka wystąpi w ostatnim miesiącu kwartału, nie ma trudności z ustaleniem terminu rozpoczęcia wypłaty takich płatności. Ale co, jeśli przychody przekroczyły, powiedzmy, 5 milionów rubli w pierwszym miesiącu kwartału? Następnie z Ordynacji podatkowej Federacji Rosyjskiej wynika, że już od następnego miesiąca (czyli w połowie kwartału) należy wpłacać miesięczne zaliczki. Jest to jednak sprzeczne z inną normą Kodeksu. Jak wiadomo, miesięczne zaliczki płatne w ciągu kwartału należy wpłacić nie później niż 28 dnia każdego miesiąca tego kwartału (klauzula 1, art. 287 Kodeksu podatkowego Federacji Rosyjskiej). Oznacza to, że nie można wypłacać zaliczek na przykład tylko w drugim i trzecim miesiącu kwartału.

Uwaga! Jeśli masz obowiązek wpłacania miesięcznych zaliczek, będziesz musiał je płacić, dopóki przychody ze sprzedaży za ostatnie pełne cztery kwartały (łącznie z raportowym) nie wyniosą mniej niż 60 mln rubli. (Klauzula 3, artykuł 286, klauzula 4, artykuł 6.1 Kodeksu podatkowego Federacji Rosyjskiej). Potem możesz wrócić do płacenia tylko zaliczek kwartalnych.

Ponadto w zeznaniu podatkowym wskazana jest wyliczona i należna kwota miesięcznych zaliczek. A termin jego złożenia upływa nie później niż 28 dni kalendarzowych od końca odpowiedniego okresu sprawozdawczego (podatkowego) (klauzula 3, art. 289 Kodeksu podatkowego Federacji Rosyjskiej). I nie ma innych terminów jego dostarczenia.

Oznacza to, że niezależnie od tego, w którym miesiącu kwartału zostanie przekroczony Twój limit przychodów, zaliczki miesięczne muszą być wypłacane od pierwszego miesiąca kwartału następującego po kwartale, w którym miesięczny przychód przekroczył 5 mln rubli.

Na przykład dla firmy założonej w listopadzie 2016 r. przychody po raz pierwszy przekroczyły 5 mln rubli. w kwietniu 2017 r. Wtedy zacznie wpłacać miesięczne zaliczki nie od maja, ale od III kwartału 2017 r. wg terminów płatności 28.07, 28.08, 28.09.

Jak obliczyć miesięczne zaliczki

Kwotę miesięcznej zaliczki określa się według następujących wzorów (klauzula 2, art. 286 Kodeksu podatkowego Federacji Rosyjskiej):

Należy pamiętać, że miesięczne zaliczki wpłacone w ciągu kwartału są wliczane do wypłaty zaliczki obliczonej na podstawie wyników tego kwartału (klauzula 1, art. 287 Kodeksu podatkowego Federacji Rosyjskiej).

W deklaracji za okres sprawozdawczy (I kwartał, pół roku, 9 miesięcy) miesięczne zaliczki na kolejny kwartał odzwierciedla się w następujący sposób (klauzula 1.1, 4.3, 4.3.2, 5.11 Procedury wypełniania deklaracji, zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 19.10.2016 r. N ММВ-7- 3/572@):

- wiersz 290 arkusza 02 wskazuje łączną kwotę miesięcznych zaliczek (wiersz 300 i 310 arkusza 02 - zaliczki płatne odpowiednio do budżetu federalnego i regionalnego);

- w podsekcji 1.2 ust. 1 - płatności miesięczne za każdy termin płatności w podziale na budżety.

W oświadczeniu za 9 miesięcy należy dodatkowo wypełnić wiersze 320 - 340 arkusza 02 dotyczące zaliczek za I kwartał następnego roku.

Tutaj mogą pojawić się pytania dla tych spółek, które powstały w III kwartale, ponieważ na podstawie wyników 9 miesięcy faktycznie oblicza się wysokość miesięcznej zaliczki za I kwartał następnego roku. Spójrzmy na to na przykładzie.

Przykład. Obliczanie wysokości miesięcznych zaliczek

Stan : schorzenie. LLC „Vasilek” i LLC „Oduvanchik” zostały zarejestrowane w sierpniu 2016 roku. Przychody ze sprzedaży (bez VAT) spółek przedstawiają się następująco:

W tym samym czasie Vasilek LLC, po wynikach 9 miesięcy 2016 r., Odnotował stratę (wydatki przekroczyły dochody), a Oduvanchik LLC - zysk w wysokości 150 000 rubli, podatek dochodowy wyniósł 30 000 rubli. (150 000 rubli x 20%).

Rozwiązanie

W przypadku obu spółek obowiązek wpłacania zaliczek miesięcznych powstaje od I kwartału 2017 roku. Ich wysokość należy ustalić na podstawie wyników 9 miesięcy 2016 roku.

Ponieważ firma Vasilek LLC uzyskała ujemną podstawę opodatkowania przez 9 miesięcy i nie naliczono podatku dochodowego, spółka nie musi płacić miesięcznych płatności w pierwszym kwartale 2017 roku.

Ponieważ Oduvanchik LLC osiągnął zysk, miesięczna zaliczka za I kwartał 2017 r. (Zgodnie z terminami płatności 30.01, 28.02, 28.03) wynosi 10 000 rubli. (30 000 rubli / 3).

Co do wypełnienia deklaracji za 9 miesięcy 2016 r. Oduvanchik LLC mogła nie ogłosić wypłaty zaliczek miesięcznych za I kwartał 2017 r. (zgodnie ze s. 320 - 340 arkusza 02), ponieważ w tym czasie nie było jeszcze wiadomo będzie w następnym kwartale miesięcznych przychodów ponad 5.000.000 rubli. albo nie. Dlatego Oduvanchik LLC, według własnego uznania, może aktualizować raportowanie przez 9 miesięcy lub w ogóle nie przesyłać aktualizacji, ponieważ w momencie sporządzania deklaracji nie popełniono żadnych błędów.

Zaliczki od byłych funkcjonariuszy specjalnego reżimu

Jeśli firma utraciła prawo do korzystania ze specjalnego systemu (USN, UTII lub ESHN) i przeszła na DOS, musi obliczać i płacić podatki jako nowo utworzona organizacja (art. 346.13 ust. 4, art. 346 ust. 4 art. 346 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej). Należy pamiętać, że zasady dla nowoprzybyłych nie dotyczą tych firm, które dobrowolnie przeszły na wspólny system (pismo Ministerstwa Finansów Rosji z dnia 19 kwietnia 2013 r. N 03-03-06/1/13450).

Możesz także wybrać jeden z dwóch sposobów wypłaty „rentownych” zaliczek: kwartalny lub miesięczny na podstawie rzeczywistych zysków.

Przykład. Obliczenie wysokości miesięcznych zaliczek dla firmy, która przeszła na DOS

Stan : schorzenie. Podorozhnik LLC utraciła prawo do stosowania UTII i uważa się, że przeszła na DOS od II kwartału 2017 r. Wyniki działalności firmy są następujące:

Rozwiązanie

Pierwszy okres rozliczeniowy podatku dochodowego w Podorozhnik LLC to okres od 01.04.2017 do 30.06.2017, zgodnie z wynikami którego należy obliczyć i wpłacić zaliczkę w terminie do 28.07 /2017. Kwota zaliczki wynosi 237 000 rubli. ((245 000 rubli + 350 000 rubli + 590 000 rubli) x 20%).

Jednocześnie w drugim kwartale 2017 roku firma nie nalicza miesięcznych zaliczek, ponieważ od przejścia na DOS nie minął jeszcze pełny kwartał.

Po pełnym kwartale firma sprawdza wysokość wpływów ze sprzedaży. Ponieważ już w II kwartale 2017 r. kwota miesięcznych przychodów przekroczyła próg 5 000 000 rubli, to od III kwartału 2017 r. Podorozhnik LLC jest zobowiązana do wpłacania miesięcznych zaliczek. Za każdy termin płatności (28.07, 28.08, 28.09) firma musi przelać do budżetu 79 000 rubli. (237 000 rubli / 3).

Pamiętaj, że jeśli za pomocą UTII zaczniesz dodatkowo angażować się w czynności, za które musisz płacić podatek dochodowy, musisz obliczyć zaliczki w sposób ogólny, a nie jako nowo utworzona organizacja (pismo Federalnej Służby Podatkowej Rosji z dnia 12.07.2011 N ED-4-3/11206@).

Należy pamiętać, że po upływie czterech pełnych kwartałów od daty rejestracji spółka przestaje być uważana za nowo utworzoną dla celów naliczania zaliczek i musi złożyć Główne zasady wypłata zaliczek.

Jednym z największych poborów podatkowych w Rosji jest podatek od zysku. Jej płatnikami są działające w kraju organizacje, zarówno rosyjskie, jak i zagraniczne. Podatek nie jest jednak płacony jednorazowo – przez cały okres rozliczeniowy konieczne jest wpłacanie zaliczek na podatek dochodowy. Częstotliwość ich przekazywania zależy od kategorii, do której należy płatnik. Dziś powiemy Ci, jak naliczane i wypłacane są zaliczki na podatek dochodowy oraz kto je płaci.

Artykuł 25 Kodeksu podatkowego kraju opisuje zasady, według których opodatkowane są zyski spółek. Przedmiotem opodatkowania jest zysk, jak wynika już z samej nazwy podatku. W rzeczywistości opłata jest uiszczana od różnicy między dochodami a wydatkami. Podatek od zysku jest uważany za bezpośredni, ponieważ jego wielkość zależy całkowicie od wydajności pracy firmy, obliczonej w kategoriach pieniężnych.

Wszyscy podatnicy są osoby prawne Rosja: spółki z ograniczoną odpowiedzialnością, zamknięte i otwarte spółki akcyjne itp. Co ważne, firma pracuje na tradycyjnym systemie podatkowym - OCHO. W związku z tym firmy korzystające ze specjalnych systemów (USN, ESHN i inne) są zwolnione z podatku. Ponadto właściciele branży hazardowej i Skolkovo nie płacą podatku od zysków. Po drugie, płatnikami są firmy zagraniczne, których dochody są gromadzone na terytorium Rosji. Ich lista obejmuje firmy, które mają stałe zakłady w kraju, są zarządzane z Rosji lub podpisały międzynarodową umowę podatkową, a zatem są rezydentami podatkowymi w kraju.

Firmy, które otrzymują dochód w gotówce lub w naturze, płacą podatek od zysku. Za zysk uważa się również inne, nieoperacyjne dochody uzyskiwane z lokat bankowych, pieniędzy pobieranych na czynsz lub podnajem itp. Zysk podlegający opodatkowaniu jest brany pod uwagę bez akcyzy i VAT.

Jak zapłacić podatek dochodowy?

Przez cały rok firmy płacą z góry opłaty od lukratywnej opłaty. Ich częstotliwość związana jest z wybraną przez organizację kolejnością oraz poziomem jej dochodów. Tryb wypłacania zaliczek jest bezpośrednio związany z wielkością zysku osiąganego przez spółkę za cztery kwartały poprzedzające okres sprawozdawczy. Dla firm, których przychody nie przekraczają sześćdziesięciu milionów rubli rosyjskich rocznie, dokonują kwartalnych zaliczek.

W szczegółach powiemy Ci, kto jest płatnikiem, jak zapłacić podatek dochodowy, rozważymy specjalne warunki płatności i odpowiemy na pytania, które może mieć osoba rozumiejąca zadany temat.

Firmy o wyższych dochodach mają prawo do:

- płacić kwartalny podatek lub miesięczne zaliczki w ciągu kwartału;

- dokonywać zaliczek na zasadzie zysku po fakcie, „od ręki”, składając deklaracje w okresach miesięcznych.

Schemat płatności jest wybierany raz w roku i jest ustalony w polityce rachunkowości podatkowej firmy. W przypadku zmiany schematu konieczne jest wcześniejsze powiadomienie inspektora podatkowego.

Zastanówmy się bardziej szczegółowo, kto iz jaką częstotliwością powinien wpłacać zaliczki. Kwartalnie, z wyłączeniem płatności miesięcznych, można to zrobić poprzez:

- Firmy o rocznych przychodach poniżej 60 milionów rubli.

- Firmy-cudzoziemcy z oficjalnymi stałymi przedstawicielstwami.

- autonomiczne instytucje.

- Umowy inwestorów o podziale towarów i produktów.

- Firmy, które nie posiadają wpływów pieniężnych z działalności handlowej.

- Przedsiębiorstwa publiczne, z wyłączeniem teatrów, bibliotek i muzeów.

- Firmy, które podpisały dokumenty o wspólnych działaniach.

- Firmy, które przekazały swoją własność zarządowi powierniczemu.

Co miesiąc, z kwartalną dopłatą, zaliczki wypłacane są przez firmy, które w czterech kwartałach poprzedzających okres sprawozdawczy były w stanie zarobić ponad 60 mln rubli. Co miesiąc, na podstawie faktycznie zarobionych pieniędzy, wszystkie organizacje mogą przekazywać zaliczki do godz własna wola, dobrowolnie.

Istnieje kilka systemów płatności zaliczkowych.

Opłacalne zaliczki windykacyjne: kalkulujemy

Jeśli mówimy o miesięcznych zaliczkach, możesz je zapłacić na dwa sposoby:

Na podstawie rzeczywistego zysku.

Wybierając tę metodę, firma od razu bierze pod uwagę zysk uzyskany za dany miesiąc. Zaliczka za ostatni miesiąc płatna jest do 28 dnia bieżącego miesiąca. Rozważ przykład.

Unicorn LLC przekazuje zaliczki raz w miesiącu, na podstawie otrzymanego zysku. W maju firma zarobiła dwieście tysięcy rubli. Po przemnożeniu tej liczby przez stawkę podstawową za opłacalną zbiórkę - 20%, okazuje się, że do 28 czerwca Unicorn LLC musi wpłacić do skarbu państwa czterdzieści tysięcy rubli. Jeśli zysk w kolejnym miesiącu będzie inny, zmieni się również wysokość zaliczki.

„Patrząc wstecz” na podatek za ostatni kwartał.

W takim przypadku zaliczki wpłacane są z góry – do 28 dnia miesiąca podatkowego. Upraszczając, za lipiec zaliczkę należy wpłacić do 28 lipca.

Tabela 1. Kwoty miesięcznych zaliczek

Po zakończeniu okresu kwartalnego organizacja bierze pod uwagę kwotę podatku obliczoną na podstawie rzeczywistych przychodów oraz liczbę wskazującą miesięczną zaliczkę. Jeśli pierwsza cyfra jest wyższa, będziesz musiał dopłacić na koniec kwartału. Jeśli druga cyfra będzie wyższa, firma będzie miała nadpłatę, którą będzie można przeznaczyć na dalsze płatności.

Aby uzyskać więcej informacji na temat zaliczek, powiemy Ci, jak prawidłowo je obliczyć, a także podamy przykłady i instrukcje.

Spójrzmy na przykład. LLC „Smok” przekazuje zaliczki na podstawie wyników poprzednich kwartałów. Przez sześć miesięcy firma zarobiła 800 tysięcy rubli, za pierwszy kwartał - 200 tysięcy. Zysk za drugi kwartał wyniesie 600 tysięcy rubli (800-200), podatek według stawki dwudziestoprocentowej wyniesie 120 tysięcy rubli. Tak więc co miesiąc trzeciego kwartału Dragon LLC odejmie 40 tysięcy rubli (kwotę podatku dzielimy przez trzy miesiące).

Wideo - Obliczanie zaliczek na podatek dochodowy

Jak płacą start-upy?

Jeśli firma dopiero rozpoczęła swoją działalność, może również wybrać schemat zaliczki z dwóch powyższych. Jeśli firma chce płacić co miesiąc po fakcie, należy to zgłosić służbie podatkowej. Tak więc firma założona w grudniu dokona pierwszej wpłaty za grudniowy i styczniowy zysk – najpóźniej do 28 lutego. Ponadto deklarację należy składać co miesiąc.

Jeżeli schemat płatności opiera się na płatnościach z poprzednich kwartałów, zgłoszenie do inspekcji nie będzie wymagane. Pierwsza zaliczka dla firmy, która rozpoczęła działalność w grudniu, będzie naliczana na zysk od grudnia do marca. Od szóstego kwartału pracy procedura obliczania zaliczek staje się ogólna, jak opisaliśmy powyżej. Od 2016 roku prawnie przyjęto, że zaliczki kwartalne mogą wpłacać świeżo upieczone firmy, których zysk za kwartał nie przekracza 15 mln rubli rosyjskich, a za miesiąc nie przekracza 5 mln rubli.

Podsumowując

Wszystkie firmy OCHO są zobowiązane do wpłacania zaliczek na podatek dochodowy. Opłaty naliczane są na trzy sposoby – miesięcznie z zysku po fakcie, kwartalnie lub co miesiąc z dopłatą za kwartał. Każda metoda ma swoje własne niuanse, które szczegółowo opisaliśmy.

System uproszczony to specjalny system preferencyjny, w ramach którego deklarację składa się tylko raz w roku. Jednolity podatek od uproszczonego systemu podatkowego jest również płacony raz w roku - nie później niż 31 marca dla LLC i 30 kwietnia dla indywidualnych przedsiębiorców. To jednak nie wszystkie płatności, które uproszczacz musi przelać do budżetu. Na koniec każdego okresu sprawozdawczego, w przypadku dochodów, konieczne jest obliczenie i zapłacenie zaliczek na podatek.

Czym są zaliczki na uproszczony system podatkowy

Ponownie okresem rozliczeniowym dla systemu uproszczonego jest rok kalendarzowy, więc ostateczne rozliczenie z państwem następuje na koniec roku. Aby jednak dochody budżetowe były jednolite przez cały rok, Ordynacja podatkowa Federacji Rosyjskiej ustanowiła obowiązek płatników uproszczonych do płacenia podatku w ratach, na podstawie wyników okresów sprawozdawczych. W rzeczywistości w ten sposób budżet jest zaawansowany kosztem wcześniejszych wpływów.

Okresami rozliczeniowymi do obliczania zaliczek w ramach uproszczonego systemu podatkowego są pierwszy kwartał, sześć miesięcy i dziewięć miesięcy roku. Jeżeli w okresie sprawozdawczym przedsiębiorca uzyskał dochód, wówczas należy obliczyć i zapłacić 6% () lub 15% () podstawy opodatkowania w ciągu 25 dni od niej. Jeśli nie otrzymano żadnego dochodu, nic nie trzeba płacić.

Zaliczki nazywane są w ten sposób, ponieważ podatek jest płacony niejako z góry, z góry, bez czekania na koniec roku. W takim przypadku wszystkie zaliczki w ramach uproszczonego systemu podatkowego w deklaracji są brane pod uwagę, a zatem ostateczna kwota roczna.

Dla wygody płacenia podatków i składek ubezpieczeniowych zalecamy otwarcie rachunku bieżącego. Co więcej, obecnie wiele banków oferuje korzystne warunki otwarcie i prowadzenie rachunku bieżącego.

Warunki wypłaty zaliczek

Artykuł 346.21 Kodeksu podatkowego Federacji Rosyjskiej określa następujące terminy płatności zaliczek w ramach uproszczonego systemu podatkowego w 2019 r.:

- nie później niż do 25 kwietnia za pierwszy kwartał;

- nie później niż do 25 lipca na półrocze;

- nie później niż 25 października przez dziewięć miesięcy.

Za naruszenie tych terminów za każdy dzień opóźnienia naliczana jest kara w wysokości 1/300 stopy refinansowania Banku Centralnego Federacji Rosyjskiej. Nie ma kary za nieterminowe wpłacanie zaliczek, ponieważ sam termin zapłaty podatku upływa dopiero 31 marca dla LLC i 30 kwietnia dla indywidualnych przedsiębiorców. Ale jeśli spóźnisz się z zapłatą reszty podatku przed tymi terminami, zostanie nałożona kara w wysokości 20% niezapłaconej kwoty.

Nie musisz przesyłać do IFTS żadnych dokumentów potwierdzających poprawność wyliczeń zaliczek, wystarczy odzwierciedlić te kwoty w KUDiR i zachować dokumenty potwierdzające wpłatę. Informacje o tych kwotach na podstawie wyników okresów sprawozdawczych muszą być również wskazane w deklaracji rocznej.

Obniżenie podatku od wysokości składek ubezpieczeniowych

Jeśli wpiszesz nieprawidłowy kod BCC, podatek zostanie uznany za zapłacony, ponieważ. artykuł 45 Kodeksu podatkowego Federacji Rosyjskiej wskazuje tylko dwa istotne błędy w dokumencie płatności:

- błędna nazwa banku beneficjenta;

- nieprawidłowe konto Skarbu Federalnego.

Jednak płatność błędnym kodem klasyfikacyjnym spowoduje błędną alokację zapłaconych kwot, co spowoduje naliczenie zaległości. W przyszłości będziesz musiał wyszukać płatność i wyjaśnić to IFTS, więc bądź ostrożny podczas wypełniania danych.

- KBK USN 6% (podatek, zaległości i długi) - 182 1 05 01011 01 1000 110;

- KBK USN 15% (podatek, zaległości i długi oraz podatek minimalny) - 182 1 05 01021 01 1000 110.

Aby nie wejść do kategorii dłużników do systemu podatkowego kraju, musisz przestrzegać określonych zasad. Na początek firma musi zdecydować, w jaki dokładnie sposób chce przenieść podatek. Istnieją 2 regulowane opcje:

- Miesięczny

- kwartalny

Obie metody nie są niezgodne z prawem.

- Wysokość przychodów firmy (przepis ustawodawcy)

- Polityka rachunkowości przedsiębiorstwa (podatnik decyduje)

Na przykład, jeśli Twoje przychody są mniejsze niż 60 milionów rubli. - można wpłacać tylko zaliczki kwartalnie (zgodnie z obowiązującymi przepisami). Nawet fiskusowi nie trzeba zgłaszać, że zapłacisz kwartalnie (takie preferencje daje dziś ustawodawca).

Gdy firma zarabia ponad 60 milionów, obliczonych zgodnie z normami Kodeksu podatkowego Federacji Rosyjskiej, obowiązuje inna zasada. To wygląda tak:

- Kwartalnie należy wpłacać miesięczne raty z góry

- Konieczne jest zapłacenie podatku uwzględniającego rzeczywistą wysokość zysku

WAŻNE: wybrana przez Ciebie metoda płatności musi być ustalona przez politykę księgową podatnika, w przeciwnym razie podlegasz zwykłym przepisom prawa.

Czy mogę zmienić metodę płatności podatku?

Zgodnie z obowiązującymi przepisami podatkowymi w 2017 roku istnieje możliwość zmiany opcji naliczania i wpłacania zaliczki. Firma płacąca może to zrobić tylko raz w roku, a mianowicie:

- Zrób dokument ściśle przed końcem bieżącego roku

- Nakaz dotyczy tylko przyszłego roku.

Zwróć uwagę na te ograniczenia, jeśli planujesz zmienić zasady opłacania składek od początku kolejnego okresu rozliczeniowego. Najważniejsze to dopełnić formalności przed 31 grudnia poprzedniego roku.

Którzy płacą składki co kwartał

Kwartalne zaliczki na podatek dochodowy są wypłacane przez takie firmy podatników, które nie osiągnęły więcej niż 15 milionów przychodów zgodnie z art. 286 Ordynacji podatkowej (ust. 3 w art. 286 150-FZ).

Okazuje się, że w roku poprzedzającym 2017, zgodnie z ewidencją podatkową w Twojej firmie, przychód na kwartał wynosi do 15 000 000 rubli. - możesz odmówić przelewu podatku co miesiąc.

Przy takich przychodach możesz zapłacić 1 raz w ciągu 3 miesięcy pracy. Tym samym w drugim i kolejnych okresach rozliczeniowych zapłacisz tylko 1 ratę. Ale nadal nie zapomnij powiadomić organów podatkowych w odpowiednim czasie.

Jak rejestrować przychody dla płatności kwartalnych

Ogólna zasada wypłaty zaliczek jest taka, że podstawę przychodu, która pozwala zrozumieć, czy płacić co miesiąc, czy raz na kwartał, należy traktować jako sumę narastającą, a okresy należy traktować sekwencyjnie.

UWAGA: kwartał, po którego wynikach postanowiono dokonać tego wyliczenia, nie będzie brał udziału w wyliczeniu tych samych 15 mln.

Jak obliczany jest średni przychód ze sprzedaży za 4 kwartały?

Instrukcja normatywna pomoże dokonać prawidłowego obliczenia. Jest w piśmie Ministerstwa Finansów 03-03-06/1/716 (24.12.12 - data zatwierdzenia). Można również skorzystać z treści pisma z dnia 21 września 2012 r. (nr 03-03-06/1/493). Najważniejszą rzeczą do zapamiętania jest to, że opodatkowanie następujących przedsiębiorstw nie zależy od wysokości przychodów:

- Przedstawicielstwa (stałe) urzędów zagranicznych na terytorium Federacji Rosyjskiej

- Firmy nieprowadzące działalności handlowej i niemające takich dochodów

- Instytucje specjalne (autonomiczne)

- Przedsiębiorstwa sektora publicznego

- Inne firmy wymienione w artykule 286 Kodeksu podatkowego Federacji Rosyjskiej (klauzula 3)

UWAGA: Z zestawienia wyłączone są takie organizacje jak: muzea, firmy koncertowe, biblioteki, jeżeli są uznane za firmy budżetowe, to od 01.01.14 nie wypłacają zaliczek na zysk.

Jak obliczane są kwartalne zaliczki na podatek dochodowy?

Rzeczywisty zysk jest podstawą do ustalenia wysokości przyszłych zaliczek na podatek. Do obliczeń organy podatkowe zalecają stosowanie następującego wzoru:

Za okres sprawozdawczy do zapłaty = Kwota podatku - Kwota zaliczki

Jest to proste i nie powoduje trudności w działaniu usługi księgowej.

Przykład z praktyki:

Firma Aquarelle co kwartał wypłaca zaliczki na poczet zysku. 1 okres sprawozdawczy wypracowany przy przychodach w wysokości 100 tysięcy rubli, za pierwsze półrocze bieżącego roku dochód do opodatkowania wynosi już 180 tysięcy rubli. Oznacza to, że należy wpłacić zaliczkę na podatek dochodowy w wysokości 20 tys. (100 * 20%), aw ciągu sześciu miesięcy należy wpłacić zaliczkę w wysokości 16 tys. (180 * 20% - 20).

Co jeśli zysk jest mniejszy niż zaliczka

Ustawodawca w jasny sposób wyjaśnia, jak postępować z wypłatą zaliczek na podatek dochodowy, jeśli faktycznie zysk jest mniejszy niż zakładano. Ustawa stanowi, że zaliczki nie są wymagane.

Procedura wpłacania miesięcznych zaliczek na podatek dochodowy

Istnieją 2 prawne możliwości wcześniejszego obliczenia i przeniesienia podatku. Ich istota jest następująca:

- Biorąc pod uwagę wysokość podatku jak w poprzednim kwartale

- Według rzeczywistego zysku bieżącego miesiąca roku

WAŻNE: firma płacąca podatki może samodzielnie zdecydować, która z dwóch opcji prawnych najbardziej jej odpowiada, a co najważniejsze, skonsolidować swój wyważony wybór z polityką rachunkowości firmy.

Jeżeli obliczenie rozliczeń międzyokresowych za ostatni kwartał

Księgowania i warunki płatności będą identyczne, ale kwoty należy obliczyć w następujący sposób:

- I kwartał 2017 r. - zaliczka miesięczna na podstawie IV kwartału 2016 r

- II kwartał bieżącego roku - 1/3 kwoty zaliczki za I kwartał

- W trzecim kwartale wypłacana jest różnica między dwiema powyższymi kwotami

- 4 mkw. – dopłacić różnicę między zaliczkami za 9 i 6 miesięcy 2017 r

UWAGA: na koniec kwartałów firma musi uzgodnić kwotę podatku od faktu uzyskania dochodu z kwotami już zapłaconymi zaliczkami.

Jeśli podatek jest wyższy, musisz dokonać dodatkowej płatności, jeśli podatek jest niższy, nadpłata jest rozliczana z przyszłymi płatnościami na podatek dochodowy CBC. Urząd skarbowy nie zwróci nadpłaty.

Spójrzmy na następujący przykład:

Spółka Snegovik zgodnie z przyjętą polityką rachunkowości podatkowej w 2017 roku wpłacała miesięczne zaliczki na podatek dochodowy na podstawie zysku z poprzedniego kwartału.

Zysk półroczny 800 tys.

w tym 1 kwartał - 200 tysięcy rubli

2 kwartał - 600 tys

Podatki: 120 tys. (600 * 20%)

Otrzymujemy wyliczenie za III kwartał:

40 tys. = 120 tys. / 3 miesiące

Jeśli weźmiemy pod uwagę podatek z góry od rzeczywistego zysku

Firma musi tylko zapłacić kwotę opartą na kalkulacji faktu prowadzenia działalności handlowej. Jeśli się powiedzie, podatek będzie wyższy, ale jeśli sprzedaż „stoi”, nie będziesz musiał przepłacać. Główna zasada: zapłać podatek do 28 dnia miesiąca następującego po poprzednim okresie.

Obliczanie zaliczek na podatek dochodowy w spółce „MARS” odbywa się w okresach miesięcznych, podstawą obliczenia jest rzeczywisty zysk. Przez 6 miesięcy Dochód podlegający opodatkowaniu w 2017 r. wynosi 800 tys., a wartość ta za okres od początku roku do ostatniego dnia maja wyniosła 600 tys. rubli.

Okazuje się, że w czerwcu firma zarobiła 200 tys., więc z góry trzeba wpłacić kwotę 40 tys. (200*20%). Spółka wnosi tę opłatę zgodnie z klasyfikacją budżetową do dnia 28.07.17 r. W przypadku uregulowania budżetu po tym dniu naliczone zostaną odsetki.

Nowo powołana organizacja jak wypłacać zaliczki

Opodatkowanie nowo utworzonych firm implikuje następujące zasady:

- Zaliczki wypłacamy na podstawie wyników kwartalnych.

Dzięki tej opcji rozliczeń z urzędem skarbowym nie trzeba wysyłać zawiadomień do instytucji kontrolującej. Jeśli firma zostanie założona w ostatnim miesiącu roku, pierwsza zaliczka zostanie naliczona za okres od grudnia do marca, tj. pierwszy miesiąc działalności (grudzień) dodaje się do pierwszego pełnego kwartału sprawozdawczego. Termin wpłaty zaliczki upływa 28 kwietnia 2018 r. (patrz przepisy art. 285 Ordynacji podatkowej w ust. 1 pkt 2; art. 55 ust. 2).

- Wpłaty na kody realizujemy jak zwykle, ale z rzeczywistego zysku.

WAŻNE: zaraz po zarejestrowaniu firmy, od razu w pierwszym miesiącu pracy wyślij zawiadomienie do inspektora podatkowego, że naliczyłeś zaliczki na podatek dochodowy od faktycznej kwoty.

Istnieje wiele funkcji dla nowo zorganizowanych przedsiębiorstw. Np. firma powstała w grudniu 2016, ale od faktu osiągnięcia zysku trzeba zapłacić podatek do końca stycznia 2017, tj. nie później niż do dnia: 28.02.17

Tak należy interpretować normy podatkowe określone w artykule 285 Ordynacji podatkowej w paragrafach 1 i 2, a także przepisy artykułu 55 paragrafu 2. Należy przez to rozumieć, że miesięczna płatność z tytułu zysku oznacza miesięczną wypłatę składanie oświadczeń.

Jak widać wyliczenie miesięcznych zaliczek powoduje obowiązek wypełnienia więcej papierów. Ale w ten sposób firma jest ubezpieczona od niechcianych nadpłat do budżetu.

Nadpłata zaliczek na podatek dochodowy

Jak wyliczyć należną kwotę przelewu i kto wpłaca do budżetu państwa jest jasne, wtedy tworzymy polecenie zapłaty, tabela klasyfikacji kodów CSC pomoże Ci nie popełnić błędu przy wypełnianiu danych. Ale co, jeśli zapłaciłeś zaliczki i powstała nadpłata? Kto je zwróci iw jaki sposób lub nigdy organy podatkowe nie zwrócą takich kwot?

W przypadku nadwyżki są 2 opcje:

- Zwrot pieniędzy na konto firmy

- Odliczenie nadpłaty na poczet przyszłych płatności

Oczywiście możesz zwrócić pieniądze na konto firmy wypłacającej, ale w przypadku gdy:

- Nie masz długów wobec budżetu

- Nie podlegasz już temu podatkowi

Jeśli nadpłata jest zjawiskiem przejściowym, warto zostawić ją na przyszłość. Gdy powstanie zobowiązanie do zapłaty, organ podatkowy dokona potrącenia kwot na konkretny CCC miesięcznych zaliczek. Na przykład firma zapłaciła 1,5 miliona rubli z góry, rzeczywisty podatek za okres wyniósł 0,9 miliona, a zaliczki na następny kwartał 300 tysięcy miesięcznie. W konsekwencji firma nie wpłaca nic przez pierwsze 2 miesiące, a jej nadpłata (1,5 - 0,9) jest brana pod uwagę. Nie ma potrzeby pisania pisma do urzędu skarbowego. Wszystko odbędzie się automatycznie, jeśli ten sam CCC będzie w zleceniu płatniczym i deklaracji.

Jeśli nie wiesz, jakie masz saldo z budżetem, zamów akt pojednania rozliczeń. Teraz można to zrobić przez Internet za pośrednictwem usług specjalnych lub osobiście odwiedzając IFTS w okręgu, w którym Twoja osoba prawna jest zarejestrowana jako podatnik.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.

Ten artykuł przyda się tym podatnikom, którzy wpłacają kwartalne płatności na podstawie wyników kwartału plus miesięczne zaliczki.

Artykuł pomoże:

- obliczać zaliczki na podatek dochodowy,

- poznać warunki wypłaty zaliczek na podstawie wyników I kwartału,

- wypełnić odpowiednie rubryki i wiersze deklaracji za I kwartał.

Przykład

Arkusz 02 Obliczanie podatku dochodowego i zaliczek

Rozważ krok po kroku wypełnienie arkusza deklaracji 02 pod kątem obliczenia podatku dochodowego za I kwartał oraz wysokości miesięcznych zaliczek za II kwartał.

Krok 1. Ustal wysokość podatku dochodowego za pierwszy kwartał (s. 180-200)

Kwota podatku dochodowego w 1C jest obliczana automatycznie na podstawie podstawy opodatkowania wskazanej na stronie 120 i stawki na stronie 140 (150-170).

Sprawdź wyliczenie za pierwszy kwartał według wzoru:

W naszym przykładzie łączna kwota podatku dochodowego (s. 180) wynosi 1 000 000 x 20% = 200 000 rubli, w tym:

- do budżetu federalnego (s. 190) - 1 000 000 x 3% = 30 000 rubli;

- do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej (linia 200) - 1 000 000 x 17% = 170 000 rubli.

Krok 2. Określ wysokość zaliczek naliczonych za poprzedni okres (s. 210-230)

Zaliczki, które organizacja musi wpłacać co miesiąc w pierwszym kwartale, oblicza się w deklaracji za 9 miesięcy ostatniego roku. Dlatego w wierszach 220, 230 należy ręcznie wprowadzić zaliczki z wierszy 330, 340 deklaracji za 9 miesięcy.

Musi zachodzić następująca równość:

W naszym przykładzie w deklaracji za 9 miesięcy ubiegłego roku łączna kwota naliczonych zaliczek (wiersz 320) wynosi 20 000 rubli, w tym:

- budżet federalny (linia 330) - 3000 rubli;

- budżet podmiotu Federacji Rosyjskiej (linia 340) - 17 000 rubli.

Krok 3: Sprawdź zapłaconą kwotę opłaty transakcyjnej (str. 265, 266, 267)

Wiersze 265, 266, 267 arkusza 02 deklaracji zostaną wypełnione automatycznie w 1C, jeśli organizacja zarejestrowała punkt sprzedaży w programie i automatycznie oblicza opłatę za sprzedaż.

W deklaracji za pierwszy kwartał wiersze te wypełnia się w następujący sposób:

- wiersz 265 - kwota podatku od sprzedaży faktycznie wpłacona do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej od początku roku. W naszym przykładzie kwota wynosi 30 000 rubli.

- str. 266 - nie uzupełniono w zeznaniu za I kwartał, gdyż należy wskazać kwotę podatku od sprzedaży, o którą podatek został obniżony w poprzednich kwartałach roku sprawozdawczego.

- strona 267 - kwota podatku od sprzedaży, która zmniejsza obliczony podatek dochodowy za I kwartał do budżetu republikańskiego. Wskaźnik wiersza nie może być większy niż kwota w wierszu 200 „Kwota podatku naliczonego do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej”.

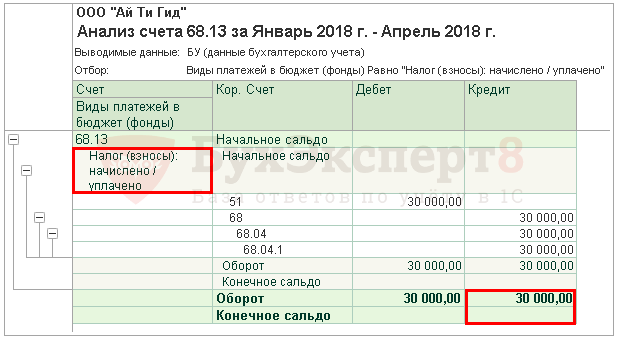

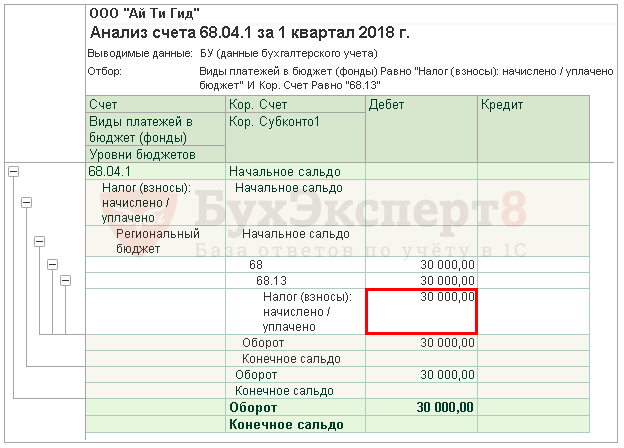

W 1C wiersz 267 automatycznie wypełnia kwotę obniżenia podatku dochodowego od opłaty transakcyjnej za pierwszy kwartał, tj. jest to obrót:

- Pwt 68.04.1 ( Poziom budżetu - Budżet regionalny, Typ płatności - Podatek naliczony/zapłacony).

- CT 68.13 ( Typ płatności - Podatek naliczony/zapłacony).

W naszym przykładzie strona 267 równa się 30 000 rubli.

Krok 4. Ustal kwotę podatku do zapłaty (s. 270, 271) lub obniżki (s. 280, 281)

Teraz należy ustalić, co okazało się więcej: wysokość podatku obliczonego na podstawie wyników I kwartału (s. 190, 200), czy też wysokość naliczonych zaliczek, które podatnik był zobowiązany wpłacić w I kwartał (s. 220, 230) z uwzględnieniem podatku obrotowego (s. 267).

Krok 4.1. Budżet federalny

Jeśli s. 190 jest większy niż s. 220, wówczas należy dodatkowo zapłacić podatek do budżetu federalnego zgodnie z wynikami pierwszego kwartału, tj. wiersz 270 zostanie automatycznie wypełniony 1C zgodnie ze wzorem:

Jeśli s. 190 jest mniejsza niż s. 220, wówczas podatek do budżetu federalnego po wynikach pierwszego kwartału zostanie zmniejszony, tj. wiersz 280 zostanie automatycznie wypełniony 1C zgodnie ze wzorem:

W naszym przykładzie wiersz 190 (kwota 30 000 rubli) to więcej niż wiersz 220 (kwota 3000 rubli), dlatego podatek do budżetu federalnego za pierwszy kwartał zostanie dodatkowo zapłacony:

- str. 270 \u003d 30 000 - 3 000 \u003d 27 000 rubli.

Krok 4.2. Budżet podmiotu Federacji Rosyjskiej

Jeśli s. 200 jest większa niż suma (s. 230 + s. 267), wówczas należy dodatkowo zapłacić podatek do budżetu podmiotu Federacji Rosyjskiej zgodnie z wynikami pierwszego kwartału, tj. wiersz 271 zostanie automatycznie wypełniony 1C zgodnie ze wzorem:

Jeżeli s. 200 jest mniejsza niż kwota (s. 230 + s. 267), wówczas podatek do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej po wynikach pierwszego kwartału zostanie zmniejszony, tj. wiersz 281 zostanie automatycznie wypełniony 1C zgodnie ze wzorem:

W naszym przykładzie wiersz 200 (kwota 170 000 rubli) to więcej niż suma wierszy 230 i 267 (47 000 \u003d 17 000 + 30 000), dlatego kwota podatku do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej po wyniki pierwszego kwartału będą podlegały dopłacie:

- linia 271 \u003d 170 000 - 17 000 - 30 000 \u003d 123 000 rubli.

Krok 5. Ustalenie wysokości zaliczek płatnych w drugim kwartale (s. 290-310)

Organizacje wypłacające miesięczne zaliczki muszą na podstawie wyników I kwartału wyliczyć zaliczki płatne w II kwartale. Takie płatności są odzwierciedlone w wierszu 290 (300, 310).

W 1C te linie są wypełniane ręcznie. Obliczenia należnych zaliczek należy dokonać według wzoru:

W naszym przykładzie kwota miesięcznych zaliczek płatnych w II kwartale (wiersz 290) pochodzi z wiersza 180 (200 000 rubli), w tym:

- do budżetu federalnego (linia 300) = linia 190 = 30 000 rubli;

- do budżetu podmiotu Federacji Rosyjskiej (linia 310) = linia 200 = 170 000 rubli.

Oddział 1 Podrozdział 1.1 Ostateczne dane o zapłacie podatku za I kwartał

Wypełnienie ostatecznych danych dotyczących dopłaty lub obniżenia podatku dochodowego w pierwszym kwartale odbywa się automatycznie w 1C zgodnie z następującym algorytmem.

Jeżeli kwota podatku okazała się dopłatą, tj. wiersz 270 lub wiersz 271 jest wypełniony w Arkuszu 02, to wskazana w nich kwota zostaje przeniesiona do Działu 1 Podsekcja 1.1: PDF

- na stronie 040 - od strony 270 arkusza 02 „do budżetu federalnego”;

- na stronie 070 - od strony 271 arkusza 02 „do budżetu podmiotu Federacji Rosyjskiej”.

Jeżeli kwota podatku okazała się być obniżona, tj. wiersz 280 lub wiersz 281 jest wypełniony w Arkuszu 02, to wskazana w nich kwota jest przenoszona do Działu 1 Podsekcja 1.1: PDF

- na stronie 050 - od strony 280 arkusza 02 „do budżetu federalnego”;

- na stronie 080 - ze strony 281 arkusza 02 „do budżetu podmiotu Federacji Rosyjskiej”.

W naszym przykładzie kwota podatku dochodowego za pierwszy kwartał budżetu federalnego i budżet podmiotu Federacji Rosyjskiej okazała się dodatkowo opłacona.

Na podstawie tej normy zapłać podatek za pierwszy kwartał określony w § 1 pkt 1.1. niezbędny do 28 kwietnia.

Jeżeli termin zapłaty podatku przypada na weekend lub święto, termin zostaje przesunięty na następny dzień roboczy następujący po nim (klauzula 7, art. 6 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej).

Aby dowiedzieć się więcej o procedurze płatności podatku dochodowego:

- budżet federalny;

- budżet podmiotu Federacji Rosyjskiej.

W naszym przykładzie dopłata do podatku dochodowego musi zostać dokonana przed 30 kwietnia 2018 r. (28 kwietnia - dzień wolny):

- do budżetu federalnego - 27 000 rubli.

- do podmiotu wchodzącego w skład Federacji Rosyjskiej - 123 000 rubli.

Oddział 1 Podsekcja 1.2 Zaliczki za II kwartał

W sekcji 1 podsekcja 1.2. deklaracje odzwierciedlają miesięczne zaliczki, które należy wpłacić w II kwartale.

Kwota zaliczek za II kwartał została obliczona zgodnie ze stronami 300, 310 arkusza 02. Jest ona automatycznie przypisywana do podsekcji 1.2 w wysokości 1/3 kwoty kwartalnej:

- s. 120-140 - od strony 300 „do budżetu federalnego”;

- s. 220-240 - od s. 310 „do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej”.

Na podstawie tej normy, w II kwartale należy wpłacić zaliczki określone w ust. 1 podsekcji 1.2:

- do 28 kwietnia;

- do 28 maja;

- do 28 czerwca.

Jeżeli termin wypłaty zaliczek przypada na weekend lub święto, termin zostaje przesunięty na następny dzień roboczy następujący po nim (klauzula 7, art. 6 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej).

- Wpłata podatku dochodowego do budżetu federalnego;

- Wpłata podatku dochodowego do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej.

W naszym przykładzie zaliczki w II kwartale należy wpłacić:

- do 30 kwietnia 2018 r (28 kwietnia - dzień wolny):

- do podmiotu wchodzącego w skład Federacji Rosyjskiej - 56 666 rubli.

- do 28 maja 2018:

- do budżetu federalnego - 10 000 rubli.

- do podmiotu wchodzącego w skład Federacji Rosyjskiej - 56 666 rubli.

- do 28 czerwca 2018:

- do budżetu federalnego - 10 000 rubli.

- do podmiotu wchodzącego w skład Federacji Rosyjskiej - 56 668 rubli.