所得税の前払い。 所得税:前納

新しい会社が DOS に取り組み始めた最初の日から、それがどのようになるかを考える必要があります。 実際の利益に基づく月次の場合は、IFTS にこれについて通知する必要があります。 もう 1 つの方法は、四半期の結果に基づくものです。 ただし、初心者は特別なルールを考慮する必要があります。 結局のところ、収益によっては、四半期ごとに加えて、毎月の前払いも必要になる場合があります。 ちなみに、この記事は元特別政権職員にも役立つでしょう。

方法1. 実際の利益に基づいて毎月

まず、この前払い方法を使用するつもりであることを税務署に通知する必要があります (ロシア連邦税法第 286 条第 2 項)。 ロシア連邦税法への新規参入者の期限は定義されていませんが、できるだけ早く(できれば会社の設立から最初の1か月以内に)完了する必要があります。 税務当局が1年以内にこの方法の使用を拒否する理由がないように、通知を遅らせる価値はありません。 通知は任意の形式で作成されます。

報告期間の翌月の 28 日までに、毎月「利益のある」前払い金を支払う(申告書を提出する)必要があります(税法第 289 条第 3 項、第 287 条第 1 項)。ロシア連邦)。 そして、この場合の報告期間は、暦年の終わりまでの1か月、2か月、3か月などとなります(ロシア連邦税法第285条第2項)。

初め 前払い 1日目に登録が行われなかった場合でも、組織が設立された月の月末に受け取った利益に基づいて計算されます。 たとえば、会社が 2017 年 2 月 14 日に登録された場合、最初の報告期間は 2 月となり、前払金は 2017 年 2 月 14 日から 2 月 28 日までに実際に受け取った利益に対する税金と等しくなります(法第 286 条第 2 項)。ロシア連邦の税法)。

例外が 1 つだけあります。会社が 12 月に設立された場合、最初の前払金は 12 月と 1 月の利益に基づいて計算され、遅くとも 2 月 28 日までに支払われます (ロシア税法第 55 条第 2 項)。連邦; 2011 年 1 月 26 日付けのロシア連邦税務局の書簡 N KE-4-3 / 932@)。

将来、報告期間の前払額は、税率と発生主義に基づいて計算される報告期間中に受け取った実際の利益に基づいて決定されます。 会社設立の日から対応する月の月末までに(ロシア連邦税法第 286 条第 2 項第 7 項)。 同時に、登録日から発生主義に基づいて計算された前払金と、前のレポート期間に計算された前払金との差額を毎月予算に転送します。

この前払い方法の使用を開始した場合、変更できるのは翌年の暦年からであり、これも監督官庁に通知する必要があることに注意してください(ロシア連邦税法第 286 条第 2 項)。

方法 2. 四半期ごと

この「儲かる」前払い方法を利用する場合、税務署に届け出る必要はありません。

注意!完全な四半期とは、連続する 3 か月、つまり暦年の第 1 四半期、第 2 四半期、第 3 四半期、または第 4 四半期を意味するものではありません (ロシア連邦税法第 6.1 条第 4 項)。

前払金は、会社設立日から報告期間終了までの発生主義に基づき、各報告期間(四半期、半期、9ヶ月)の実績に基づいて決定されます(第286条第2項)。 、ロシア連邦税法第285条)。

前払いが必要な結果に基づく最初の報告期間は、組織の登録日(四半期の途中であっても)からこの四半期の終了日までの期間となります。 。 たとえば、会社が 2017 年 2 月 14 日以降に存在する場合、その最初の報告期間は 2017 年 2 月 14 日から 3 月 31 日までとなります。つまり、遅くとも 4 月 28 日までに報告し、前払い金を支払う必要があります。 2017年。

会社が 12 月に登録された場合、最初の四半期の支払いは 12 月から 3 月までの期間の利益に基づいて計算され、遅くとも 4 月 28 日までに支払われます (ロシア連邦税法第 55 条第 2 項、書簡)ロシア連邦税務局、2011 年 1 月 26 日付 N KE-4-3/932 @)。

ただし、四半期ごとの前払いに加えて、会社は四半期内の毎月の前払いも要求される場合があります。 確かに、これは会社の登録日から完全な四半期が経過した後にのみ発生します(ロシア連邦税法第286条第6項)。

したがって、あなたの会社が四半期の最初の月の 1 日 (01.01、01.04、01.07、01.10) に登録されている場合、会社設立の第 2 四半期から毎月前払いを支払う義務が生じる可能性があります。 「12 月」企業の場合 - 第 2 報告期間から開始します。

会社が年の他の日に設立された場合、存続期間の第2四半期の結果に基づいて、四半期ごとの前払い金を計算して支払う必要があります(もちろん、利益が出た場合)。 そして、毎月の前払いの支払い義務は、創業の第 3 四半期から発生する可能性があります。

毎月の前払いを支払う必要があるかどうかを判断するには、会社が登録されてから丸 1 四半期が経過した後の収入 (VAT を除く) を確認する必要があります。 さらに、会社が設立された瞬間からその規模を追跡する必要があります。 収益の最大額は500万ルーブルです。 月額または1500万ルーブル。 四半期ごと (ロシア連邦税法第 287 条第 5 項):

- 制限を超えていない場合、会社は四半期ごとの前払いのみを支払い続けることができます。

- 会社登録以来、収益が少なくとも一度でも制限額を超えた場合、会社は四半期内に毎月の前払いを支払う必要があります。

例。毎月の前払いの支払い義務の決定

状態。 Romashka LLC と Buttercup LLC は 2017 年 3 月に登録されました。両社の売上収益 (VAT を除く) は次のとおりです。

|

索引 |

9月 |

||||||

|

Romashka LLCの収益、こすります。 |

|||||||

|

Lutik LLC の収益、こすります。 |

解決

Romashka LLC は 3 月にすでに 500 万ルーブルを超える売上高を達成していましたが、同社は登録日から丸 1 四半期が経過した後 (これは 2017 年の第 2 四半期です)、つまり第 3 四半期から月々の前払いを開始します。 7 月 28 日、8 月 28 日、9 月 28 日に支払いが行われる四半期。 2017 年の第 1 四半期と第 2 四半期については、同社は四半期ごとの前払いのみ (それぞれ 4 月 28 日と 7 月 28 日までに) 支払う必要があります。

2017 年の第 1 四半期と第 2 四半期の結果に基づいて、Lyutik LLC も四半期の前払いのみを支払います。 第 3 四半期以降、会社は毎月の前払いを支払うべきかどうかを決定する必要があります。 設立以来、収益額が500万ルーブルを超えたことはありません。 第 3 四半期中は月々の前払いを支払う必要はありません (四半期ごとの支払いのみを支払います)。

しかし、第 3 四半期 (9 月) に収益制限を超えました (5,250,000 ルーブル > 5,000,000 ルーブル)。これは、Lyutik LLC が 2017 年の第 4 四半期から、10 月 30 日の支払い期限に従って毎月の前払いを支払う必要があることを意味します。 、11月28日、12月28日。

四半期終了後に収益制限を超えた場合の前払い金の支払い

ロシア連邦税法では、企業は収入制限を超えた月の翌月から毎月の前払いを支払う義務があると規定されています(ロシア連邦税法第287条第5項)。 このような超過額が四半期の最後の月に発生した場合、その支払いの開始日を決定するのは問題ありません。 しかし、たとえば四半期の最初の月に収益が 500 万ルーブルを超えた場合はどうなるでしょうか? そして、ロシア連邦の税法に従い、翌月(つまり四半期の途中)から毎月の前払いを開始しなければなりません。 しかし、これは規範の別の規範と矛盾します。 ご存知のとおり、四半期中に支払われる毎月の前払いは、この四半期の各月の 28 日までに支払わなければなりません (ロシア連邦税法第 287 条第 1 項)。 つまり、たとえば、四半期の 2 か月目と 3 か月目にのみ前払いを行うことはできません。

注意!毎月の前払いを支払う義務がある場合は、過去 4 四半期全体 (報告四半期を含む) の売上収益が 6,000 万ルーブル未満になるまで支払う必要があります。 (ロシア連邦税法第286条第3項、第6.1条第4項)。 その後、再び四半期ごとの前払いのみに切り替えることができます。

さらに、毎月の前払金の計算および支払額は納税申告書に記載されます。 そして、その提出期限は、対応する報告(税)期間の終了から遅くとも28暦日以内である(ロシア連邦税法第289条第3項)。 また、その他の納期は定められていません。

これは、四半期のどの月が収益制限を超えたかに関係なく、月収が 500 万ルーブルを超えた四半期の次の四半期の最初の月から前払い金の支払いを開始する必要があることを意味します。

たとえば、2016 年 11 月に設立された会社では、収益が初めて 500 万ルーブルを超えました。 その後、彼女は 5 月からではなく、2017 年の第 3 四半期から毎月の前払いを開始し、支払い期限は 7 月 28 日、8 月 28 日、9 月 28 日となります。

毎月の前払いの計算方法

毎月の前払い額は、次の計算式によって決定されます(ロシア連邦税法第 286 条第 2 項)。

四半期中に支払われた毎月の前払い金は、この四半期の結果に基づいて計算された前払い金の支払い時にカウントされることに注意してください(ロシア連邦税法第287条第1項)。

報告期間(第 1 四半期、半年、9 か月)の申告書には、次の四半期の月次前払金が次のように反映されます(申告書の記入手順の第 1.1 項、4.3 項、4.3.2 項、5.11 項、承認済み) 2016 年 10 月 19 日付ロシア連邦税務局命令 N MMV-7- 3/572@):

- シート 02 の 290 行目に、毎月の前払い金の総額が示されています (シート 02 の 300 行目と 310 行目 - それぞれ連邦予算と地方予算に支払われる前払い金)。

- セクション 1 のサブセクション 1.2 - 予算ごとに分類された各支払い期間の月々の支払い。

9 か月分の申告書では、シート 02 の 320 ~ 340 行目に、翌年の第 1 四半期の前払金についてさらに記入する必要があります。

ここで、第 3 四半期に設立された企業からは疑問が生じるかもしれません。9 か月の結果に基づいて、翌年の第 1 四半期の毎月の前払い額が実際に計算されるからです。 例を挙げて見てみましょう。

例。 毎月の前払い額の計算

状態。 LLC「Vasilek」およびLLC「Dandelion」は2016年8月に登録されました。両社の売上収益(VATを除く)は次のとおりです。

同時に、2016年の9か月の結果によると、Vasilek LLCは損失(支出が収入を上回りました)を受け取り、Dandelion LLCは150,000ルーブルの利益を受け取り、所得税は30,000ルーブルに達しました。 (150,000 ルーブル x 20%)。

解決

両社とも、毎月前払いの義務は 2017 年の第 1 四半期から発生します。その金額は、2016 年の 9 か月の実績に基づいて決定される必要があります。

Vasilek LLC は 9 か月間、課税標準がマイナスであり、所得税が計算されなかったため、同社は 2017 年の第 1 四半期に月々の支払いを支払う必要がありません。

Dandelion LLC が利益を上げたため、2017 年第 1 四半期の前払い月々 (支払日 1 月 30 日、2 月 28 日、3 月 28 日による) は 10,000 ルーブルに相当します。 (30,000ルーブル/3)。

2016 年の 9 か月分の申告書の記入に関しては、Dandelion LLC は、2017 年の第 1 四半期の月々の前払いの支払いを申告しなかった可能性があります (シート 02 の 320 ~ 340 ページ)。次の四半期には月収が 500 万ルーブル以上になるでしょう。 か否か。 したがって、Dandelion LLC は、その裁量により、宣言作成時に誤りがなかったために、9 か月間報告を明確にすることも、更新をまったく提出しないこともできます。

元特別政権職員の昇進

企業が特別制度(STS、UTII、または統一農業税)を使用する権利を失い、OSN に切り替えた場合、新たに設立された組織として税金を計算し支払わなければなりません(第 346.13 条第 4 項、第 346.26 条第 2.3 項)。 、ロシア連邦税法第 346.3 条の第 4 項)。 新規参入者向けの規則は、自発的に共通システムに切り替えた企業には適用されないことに注意してください (2013 年 4 月 19 日付ロシア財務省の書簡 N 03-03-06/1/13450)。

また、「収益性の高い」前払い金の支払い方法として、実際の利益に基づいて四半期ごとまたは毎月の 2 つの方法のいずれかを選択することもできます。

例。 OSNに切り替えた企業の月額前払い額の計算

状態。 Podorozhnik LLC は UTII を適用する権利を失い、2017 年の第 2 四半期から OSN に切り替えたと考えられます。同社の経営成績は以下のとおりです。

解決

Podorozhnik LLC の所得税の最初の報告期間は、2017 年 4 月 1 日から 2017 年 6 月 30 日までの期間であり、その結果に基づいて前払金が計算され、2017 年 7 月 28 日の支払期限までに支払われる必要があります。 。 前払い額は237,000ルーブルです。 ((245,000 ルーブル + 350,000 ルーブル + 590,000 ルーブル) x 20%)。

同時に、2017 年の第 2 四半期中は、OSN への移行から丸 1 四半期がまだ経過していないため、同社は毎月の前払い金を計算しません。

四半期がまるまる経過すると、会社は売上高を確認します。 すでに 2017 年の第 2 四半期に月収が 5,000,000 ルーブルの基準を超えたため、2017 年の第 3 四半期から、Podorozhnik LLC は毎月の前払いを支払う義務があります。 各支払期限(07/28、08/28、09/28)ごとに、同社は 79,000 ルーブルを予算に振り込む必要があります。 (237,000ルーブル/3)。

UTII を使用して、所得税を支払う必要がある活動にさらに従事し始めた場合は、新しく設立された組織としてではなく、一般的な方法で前払金を計算する必要があることに注意してください (連邦税務局の文書) 2011 年 7 月 12 日付けのロシアの N ED-4 -3/11206@)。

登録日から丸 4 四半期が経過すると、前払い金の計算を目的とした会社は新規設立とみなされなくなり、申請する必要があることに注意してください。 一般的なルール前払い金の支払い。

ロシアで最も高額な徴税の一つは利益税です。 その支払者は、国内で活動するロシアと外国の両方の組織です。 ただし、税金は一括で支払われるわけではなく、納税期間を通じて所得税の前払いを支払う必要があります。 送金の頻度は、支払者がどのカテゴリに属しているかによって異なります。 今回は、所得税の前払い金がどのように計算され、支払われるのか、また誰が支払うのかについて説明します。

国の税法の第 25 条には、会社の利益が課税される規則が記載されています。 税の名前自体からも明らかなように、課税の対象は利益です。 実際には、収入と支出の差額に対して手数料が支払われます。 利益税は、その規模が金額ベースで計算される企業の労働効率に完全に依存するため、直接とみなされます。

誰もが納税者です 法人ロシア: 有限責任会社、非公開および公開株式会社など。 企業が伝統的な税制である OCHO に基づいて運営されていることが重要です。 したがって、特別な制度(STS、統一農業税など)を使用している企業は税金が免除されます。 ギャンブル事業の経営者やスコルコボの住民も利益税を支払っていません。 第二に、支払い者は収入がロシアに蓄積されている外国企業です。 彼らのリストには、国内に常駐駐在員事務所を有し、ロシアから経営されている企業、または国際租税条約に署名しており、したがってロシアの税務上の居住者である企業が含まれています。

現金または現物で収入を受け取る企業は所得税を支払います。 利益には、銀行預金、賃貸料や転貸料などから受け取るその他の営業外収入も含まれます。 課税対象利益は消費税と VAT を除いて会計処理されます。

利益税の支払い方法は?

企業は年間を通じて、有利な料金の前払いを行っています。 その頻度は、組織が選択した順序と収入レベルによって異なります。 前払いの手順は、報告期間に先立つ 4 四半期に会社が受け取った利益の額に直接関係します。 年間収益が6,000万ロシアルーブルを超えない企業については、四半期ごとに前払いを行っています。

支払者が誰であるか、所得税の支払い方法、支払のための特別な条件を検討し、記載されたトピックを深く掘り下げる人から生じる可能性のある質問に答えることを詳細に説明します。

より多くの収入を得ている企業には、次の権利があります。

- 四半期ごとに税金を支払うか、四半期中に毎月の仮払いを支払います。

- 「手元にある」実際の利益に基づいて前払いし、月ごとに申告書を提出します。

支払いスキームは年に 1 回選択され、会社の税務会計ポリシーで固定されます。 制度を変更する場合は、事前に税務調査官に届け出る必要があります。

誰がどのような頻度で前払いすべきか、詳しく見てみましょう。 これは、月々の支払いを除き、四半期ごとに次の方法で行うことができます。

- 年間収益が6,000万ルーブル未満の企業。

- 公式の常駐駐在員事務所を有する外国企業。

- 自治機関。

- 商品および生産分与協定の投資家。

- 商業活動による現金収入がない企業。

- 劇場、図書館、博物館を除く予算事業。

- 共同活動に関する文書に署名した企業。

- 財産を信託管理会社に譲渡した企業。

前払い金は、報告期間に先立つ 4 四半期に 6,000 万ルーブル以上の収益を上げた企業によって、四半期ごとの追加料金とともに毎月支払われます。 毎月、実際に稼いだ金額に基づいて、すべての組織は次のとおり前払い金を送金できます。 意のままに、自主的に。

前払い制度はいくつかあります

収益性の高い回収の進歩: 私たちは計算します

月々の前払いについては、次の 2 つの方法で支払うことができます。

実際の利益に基づく。

この方法を選択すると、会社はその月に受け取った利益をすぐに計算します。 前月分の前払いは当月の28日までにお支払いいただきます。 例を見てみましょう。

Unicorn LLC は、受け取った利益に基づいて月に 1 回、前払い金を送金します。 5月中に同社は20万ルーブルを稼いだ。 この数字に収益性の高い回収の基本率である20%を掛けると、ユニコーンLLCは6月28日までに4万ルーブルを国庫に預けなければならないことが分かる。 翌月の利益が異なれば前払い額も変わります。

過去四半期の税金を「振り返って」。

この場合、前払いは課税月の 28 日までに前払いされます。 簡単に言えば、7月の場合は7月28日までに前払いを行う必要があります。

表 1. 毎月の前払い金額

四半期期間が終了すると、組織は実際の収益と毎月の前払いを示す数値から計算された税額を計算します。 最初の数字が高い場合は、四半期の終わりに追加料金を支払う必要があります。 2 番目の桁が大きい場合、会社には過払い金があり、それをさらなる支払いに使用できます。

前払い金については、「前払い金の正しい計算方法」で詳しく説明し、例と手順も示します。

例を見てみましょう。 Dragon LLC は、前四半期の結果に基づいて前払いを転送します。 6か月で会社は80万ルーブル、第1四半期には20万ルーブルを稼ぎました。 第2四半期の利益は60万ルーブル(800-200)となり、20%の税率での税金は12万ルーブルとなります。 したがって、第 3 四半期の毎月、Dragon LLC は 40,000 ルーブルを差し引きます (税額を 3 か月で割ります)。

ビデオ - 所得税の前払金の計算

新しく設立された会社はどのように支払うのでしょうか?

活動を開始したばかりの企業であれば、上記 2 つの前払いスキームを選択することもできます。 会社が事後的に毎月支払いを希望する場合は、その旨を税務署に通知する必要があります。 したがって、12 月に設立された会社は、12 月と 1 月の利益に対する最初の支払いを、遅くとも 2 月 28 日までに行うことになります。 さらに、申告書は毎月提出する必要があります。

支払いスキームが前四半期の支払いに基づいている場合、検査当局への通知は必要ありません。 12月に事業を開始した企業の最初の前払金は、12月から3月までの利益で計算される。 仕事の第 6 四半期からは、上で説明したように、前払い金を計算する手順が一般的になります。 2016年以降、四半期利益が1500万ロシアルーブルを超えず、月利益が500万ロシアルーブルを超えない新規設立企業は、四半期ごとに前払い金を支払うことができると法制化された。

要約しましょう

OCHOの下で活動するすべての企業は、利益税の前払いを支払う必要があります。 支払いは、実際の利益に基づいて毎月、四半期ごと、または四半期の追加支払いを伴う毎月の 3 つの方法で計算されます。 それぞれの方法には独自のニュアンスがあり、それについて詳しく説明しました。

簡易制度は、年に1回のみ申告する特別優遇制度です。 簡易課税制度における単一税の支払いも年に 1 回、LLC の場合は 3 月 31 日まで、個人起業家の場合は 4 月 30 日までに行われます。 ただし、簡素化者が予算に転送する必要がある支払いはこれだけではありません。 各報告期間の終了時に、収入がある場合は、前払税を計算して支払う必要があります。

簡易課税制度の前納金とは何ですか?

繰り返しになりますが、簡易制度の納税期間は暦年であるため、州への最終支払いは年末に行われます。 しかし、予算収入を年間を通じて均一にするために、ロシア連邦税法は、簡易納税者が報告期間の結果に基づいて税金を分割して支払う義務を定めました。 本質的には、これが以前の収入を使用して予算を進める方法です。

簡易課税制度における前払金の計算期間は、第1四半期、半年、9ヶ月となります。 ビジネスマンが報告期間中に収入を受け取った場合、その後 25 日以内に課税標準の 6% () または 15% () を計算して支払う必要があります。 収入が得られなかった場合は、何も支払う必要はありません。

前納とは、年末を待たずに税金を前払いのように支払うことから、そのように呼ばれています。 この場合、簡易課税制度に基づく前払金はすべて申告書に考慮され、最終的な年間金額も考慮されます。

税金や保険料の支払いに便利な当座預金口座の開設をおすすめします。 さらに、現在では多くの銀行が提供しています 有利な条件当座預金口座の開設と維持のため。

前払い金の支払い期限

ロシア連邦税法第 346.21 条は、2019 年の簡易課税制度に基づく前払金の支払い期限を次のように定めています。

- 第 1 四半期については 4 月 25 日までに。

- 6 か月間、7 月 25 日まで。

- 9 か月間、遅くとも 10 月 25 日までに。

これらの期限に違反した場合、遅延日ごとにロシア連邦中央銀行の借り換え金利の 1/300 の違約金が課せられます。 税金の支払い期限自体は、LLC の場合は 3 月 31 日、個人起業家の場合は 4 月 30 日のみに期限切れとなるため、前払いの遅延に対するペナルティはありません。 ただし、これらの期限までに税金の支払いが遅れた場合は、未納額の 20% の罰金が課せられます。

前払いの正確性を確認する書類を連邦税務局に提出する必要はなく、これらの金額をKUDiRに反映し、支払いを確認する書類を保管するだけです。 報告期間の結果に基づくこれらの金額に関する情報も年次申告書に記載する必要があります。

保険料に対する税額の軽減

間違った BCC を指定した場合、税金は支払われたものとみなされます。 ロシア連邦税法第 45 条は、支払い文書に重大な誤りが 2 つだけあることを示しています。

- 受取人の銀行名が間違っている。

- 間違った連邦財務省口座。

ただし、間違った分類コードで支払うと、支払金額の配分が間違ってしまい、延滞金が発生することになります。 今後、支払いを検索して IFTS に説明する必要があるため、詳細を記入する際には注意してください。

- KBK USN 6% (税金、延滞金、負債) - 182 1 05 01011 01 1000 110;

- KBK USN 15% (税金、延滞金、負債、および最低税) - 182 1 05 01021 01 1000 110。

国の税制の債務者のカテゴリーに入らないようにするには、所定の規則に従う必要があります。 まず、企業は税金をどのように移転するかを正確に決定する必要があります。 規制されているオプションは 2 つあります。

- 毎月

- 四半期ごと

どちらの方法も法律には違反しません。

- 会社の収益額(議員の処方箋)

- 企業の会計方針(納税者が決定)

たとえば、収益が 6,000 万ルーブル未満の場合です。 - 前払いは四半期ごとにのみ行うことができます (現時点では法律で定められているとおり)。 税務署ですら、四半期ごとに支払うことを報告する必要はありません(これは今日の議員の希望です)。

ロシア連邦税法の基準に従って計算して、企業の収入が6,000万を超える場合、別のルールが適用されます。 次のようになります。

- 月々の支払いは四半期ごとに前払いする必要があります

- 税金は実際の利益額を考慮して支払わなければなりません

重要: 選択した支払い方法は納税者の会計方針によって決定される必要があります。それ以外の場合は、通常の法律規則が適用されます。

納税方法を変更することはできますか?

2017 年の現行の所得税規則によれば、事前に計算して支払うオプションを変更することが可能です。 支払い会社は、これを年に 1 回だけ行うことができます。つまり、次のとおりです。

- 今年の終わりまでに必ず文書を作成してください

- この命令は翌年にのみ適用されます

次の課税期間の開始時から拠出金の支払いルールを変更する予定がある場合は、これらの制限に注意してください。 主なことは、前年の12月31日までに手続きを遵守することです。

四半期ごとに会費を支払う人

所得税の前払金は、税法第 286 条(第 286 条 150-FZ の第 3 項)に従って、収益が 1,500 万を超えない納税企業によって四半期ごとに支払われます。

税務会計データによると、2017 年前年の貴社の四半期収益は最大 1,500 万ルーブルであったことが判明しました。 – 毎月の税金の支払いを遠慮なく拒否してください。

このような収入があれば、3か月ごとに支払うことができます。 したがって、2 番目以降のレポート期間では、支払いは 1 回だけになります。 ただし、タイムリーに税務当局に通知することを忘れないでください。

四半期ごとの支払いで収益を考慮する方法

前払いの一般的なルールでは、収益ベース (毎月支払うか四半期に 1 回支払うかを理解できるようにする) を累計として考慮し、期間を連続して取得する必要があると規定されています。

注意してください: この計算を行うことが決定された結果に基づいた四半期は、同じ 1,500 万の計算には含まれません。

4四半期の平均売上収入はどのように計算されますか?

規制上の指示は、計算を正しく行うのに役立ちます。 それは財務省の書簡03-03-06/1/716 (12/24/12 - 承認日) にあります。 2012年9月21日付レター本文(No.03-03-06/1/493)の内容もご利用いただけます。 重要なことは、次の企業への課税は収益額に依存しないことを忘れないでください。

- ロシア連邦領土内にある外国企業の駐在員事務所(常設)

- 商業活動がなく、そのような収入がない企業

- 専門機関(自治)

- 公共部門の企業

- ロシア連邦税法第 286 条 (第 3 項) に記載されているその他の企業

注意してください: リストの例外には、博物館、コンサート会社、図書館などの組織が含まれます。これらの組織が予算会社として認識されている場合、2014 年 1 月 1 日以降、利益の前払いは行われません。

四半期ごとの所得税の前払いはどのように計算されますか?

実際の利益は、将来の税金の前払い額を決定するための基礎となります。 計算には、税務当局が次の計算式を使用するよう規定しています。

レポート期間の支払額 = 税額 - 前払金額

シンプルなので会計サービスの運用に支障はありません。

ケーススタディ:

アクワレル社は四半期ごとに利益に応じて前払いを行っています。 1報告期間の収益は10万ルーブルでしたが、今年上半期の課税利益はすでに18万ルーブルです。 これは、所得税の前払い金を 20,000 (100 * 20%) 支払う必要があり、6 か月以内に 16,000 (180 * 20% - 20) を前払いする必要があることを意味します。

利益が前払い額を下回った場合はどうなりますか

議員は、実際に利益が予想よりも少ない場合に、所得税の前払いの支払いにどのように対処するかについて明確に説明しています。 法律では、前払いは必要ないと定められています。

所得税を毎月前納する手続き

税金を事前に計算して振り込むための法的なオプションは 2 つあります。 その本質は次のとおりです。

- 前四半期の税額を考慮

- 当月の実際の利益に基づく

重要: 納税企業は、2 つの法的選択肢のうちどちらが自社に最も適しているかを独自に決定できます。最も重要なのは、バランスのとれた選択を企業の会計方針に統合することです。

前四半期の未払金の計算の場合

転記と支払い条件は同じですが、金額は次のように計算する必要があります。

- 2017 年の第 1 四半期 – 2016 年の第 4 四半期に基づく月次前払い。

- 今年の第 2 四半期 - 第 1 四半期の前渡額の 1/3

- 第 3 四半期に、上記 2 つの金額の差額が支払われます

- 4平方メートル – 2017 年の 9 か月分と 6 か月分の前払いの差額を支払います

注意してください: 四半期の終わりに、会社は受け取った収入の事実に対する税額と、すでに支払った金額を調整する必要があります。

税金が高い場合は追加の支払いが必要ですが、税金が低い場合は、過払い分が将来の KBK 所得税の支払いと相殺されます。 税務署は過払い金を還付しません。

次の例を見てみましょう。

Snowman 社は、税務に関する会計方針に従って、2017 年の所得税を前四半期の利益に基づいて毎月前払いしていました。

半年利益80万。

含む 第1四半期 – 20万人。

第2四半期 – 60万

税金: 120,000 (600 * 20%)

第 3 四半期の計算は次のようになります。

4万 = 12万 / 3か月

実際の利益に対してあらかじめ税金を考慮すると

企業は商業行為の事実に基づいて計算した金額を支払うだけで済みます。 成功すれば税金は高くなりますが、「価値のある」売上であれば余分に支払う必要はありません。 基本的なルールは、前の期間の翌月の 28 日までに税金を支払うことです。

MARS 会社における所得税の前払金の計算は毎月実行され、計算ベースは実際の利益です。 6か月以内 2017年の課税利益は80万円で、年初から5月末日までの期間では60万円となります。

6月に会社は20万を稼いだことが判明したため、4万(200 * 20%)の金額を前払いする必要があります。 同社は予算区分に応じて2017年7月28日までにこの料金を支払う。この日以降に予算を支払う場合は違約金が発生する。

組織が新しく設立されました 前払いの方法

新しく設立された会社の課税には、次のルールが含まれます。

- 四半期ごとの業績に基づいて前払いを行っております。

税務調査局との和解というこのオプションを使用すると、管理機関に通知を送信する必要はありません。 会社が年の最終月に設立された場合、最初の前払金は 12 月から 3 月までの期間、つまり 1 月に計算されます。 運用の最初の月 (12 月) が最初の完全な報告四半期に追加されます。 前払い期限は 2018 年 4 月 28 日です(税法第 285 条の規定第 1.2 項、第 55 条第 2 項を参照)。

- 通常どおり、実際の利益に基づいてコードへの支払いを行います。

重要: 会社を登録したらすぐに、運営の最初の月に、実際の金額に基づいて所得税の前払いを計算していることを税務調査官に通知してください。

新しく組織された企業向けの機能が多数あります。 たとえば、会社は 2016 年 12 月に設立されましたが、2017 年 1 月の業績に基づいて利益を受け取った時点で税金を支払う必要があります。 遅くとも日付: 02/28/17

税法第 285 条第 1 項及び第 2 項に規定する税法並びに第 55 条第 2 項の規定は、まさにこのように解釈されるべきであり、利益に応じて毎月支払うとは、毎月支払うことを意味することを理解する必要がある。申告書の提出。

ご覧のとおり、毎月の前払い金の計算には、記入する義務が伴います。 より多くの論文。 しかし、この方法により、会社は予算に対する望ましくない超過支払いに対して保険を適用することができます。

所得税の前払い過払い

移転すべき金額の計算方法と国の予算を誰が支払うのかが明確であれば、それを定式化します。 支払い命令、KBK 分類コード表は、詳細を入力する際の間違いを避けるのに役立ちます。 しかし、前払いしていて過払い金があった場合はどうなるでしょうか? 誰がどのようにしてそれを返すのでしょうか、あるいは税務当局はそのような金額を決して返さないのでしょうか?

余剰がある場合、選択肢は 2 つあります。

- 会社の金融口座への返金

- 過払いを将来の支払いと相殺する

もちろん、支払い会社の口座にお金を返金することはできますが、それは次の場合に限られます。

- 予算に対する借金はありません

- あなたはこの税金の対象ではなくなります

過払い金が一時的な現象であれば、将来に向けて残しておくのが合理的です。 支払うべき借金が発生した場合、税務署は毎月の前払い金のうち特定の BCC の金額を相殺します。 たとえば、ある企業が 150 万ルーブルを前払いし、その期間の実際の税金は 90 万ルーブルで、次の四半期の前払いは毎月 30 万ルーブルでした。 したがって、最初の 2 か月間は会社は何も拠出せず、過払い金 (1.5 ~ 0.9) が考慮されます。 税務当局に手紙を書く必要はありません。 支払い注文と申告に同じ CCC が含まれている場合、すべてが自動的に行われます。

予算残高がわからない場合は、調整レポートを注文してください。 現在、これは特別サービスを通じてインターネット経由で行うことも、法人が税務登録されている地区の IFTS を個人的に訪問することによっても行うことができます。

エラーを見つけた場合は、テキストの一部をハイライトしてクリックしてください。 Ctrl+Enter.

この記事は、四半期の結果と毎月の前払金に基づいて四半期ごとに支払いを行う納税者にとって役立ちます。

この記事は次の点に役立ちます。

- 所得税の前払金を計算し、

- 第1四半期の実績に基づいて前払いのタイミングを把握し、

- 第 1 四半期の申告書の適切なセクションと行に記入します。

例

シート02 所得税と前払金の計算

第 1 四半期の所得税と第 2 四半期の前払月々の金額を計算するという観点から、申告シート 02 への段階的な記入を検討してください。

ステップ 1. 第 1 四半期の所得税額を決定する (180 ~ 200 ページ)

1Cの所得税額は、120ページに記載の課税標準と140ページ(150~170)の税率に基づいて自動計算されます。

次の式を使用して、第 1 四半期の計算を確認します。

この例では、所得税の合計額 (p. 180) は、1,000,000 x 20% = 200,000 ルーブルで、以下が含まれます。

- 連邦予算へ (p. 190) - 1,000,000 x 3% = 30,000 ルーブル。

- ロシア連邦の構成主体の予算(200ページ) - 1,000,000 x 17% = 170,000ルーブル。

ステップ 2. 前期間に計算された前払金の金額を指定します (P.210 ~ 230)

組織が第 1 四半期に毎月支払わなければならない前払い金は、昨年の 9 か月分の申告で計算されます。 したがって、220、230行目に、申告書の330、340行目から9か月分の前払金を手動で入力します。

次の等式が満たされる必要があります。

この例では、昨年の 9 か月分の申告で、未払いの前払金の合計 (行 320) は 20,000 ルーブルで、以下が含まれます。

- 連邦予算 (p. 330) - 3,000 ルーブル。

- ロシア連邦の構成団体の予算(p. 340) - 17,000ルーブル。

ステップ3:支払った取引手数料の金額を確認する(265、266、267ページ)

組織がプログラムに小売店を登録し、取引手数料を自動的に計算する場合、申告書のシート 02 の行 265、266、267 は 1C に自動的に入力されます。

第 1 四半期の宣言では、これらの行は次のように入力されます。

- p. 265 – 年初以来、ロシア連邦の構成主体の予算に対して実際に支払われた営業税の額。 この例では、金額は 30,000 ルーブルです。

- 266 ページ - 報告年の前の四半期に税金が減額された貿易手数料の金額を示す必要があるため、第 1 四半期の申告書には記入されません。

- p. 267 – 取引手数料の金額。これにより、第 1 四半期の計算された所得税が共和党の予算に減額されます。 線インジケーターは、200 ページの「ロシア連邦の構成主体の予算に対する未払税の額」の金額を超えることはできません。

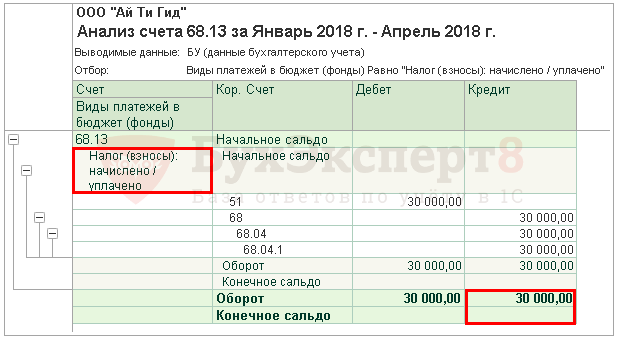

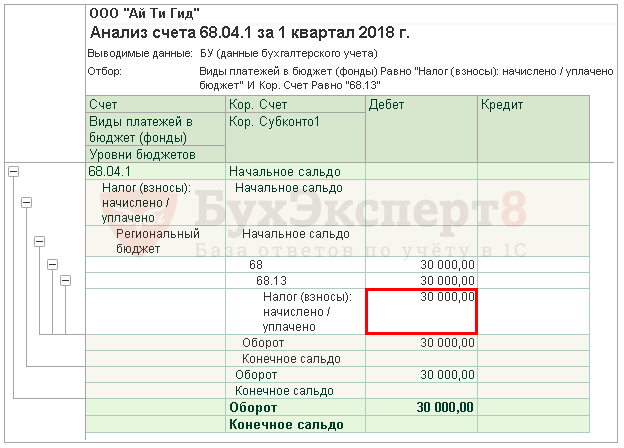

1C では、行 267 に、第 1 四半期の取引手数料に対する所得税の減額額が自動的に入力されます。つまり、これが売上高です。

- Dt 68.04.1 ( 予算レベル - 地域予算, 払いの種類 - 未収/支払った税金).

- 68.13 チャット ( 払いの種類 - 未収/支払った税金).

この例では、267 ページは 30,000 ルーブルに相当します。

ステップ 4. 追加で支払う税額を決定する (270、271 ページ)、または減額する (280、281 ページ)

ここで、第 1 四半期の結果に基づいて計算された税額 (190、200 ページ) と、納税者が第 1 四半期に支払う義務がある未払いの前払金のどちらが大きいかを判断する必要があります ( p.220、230)、営業税を考慮に入れます(p.267)。

ステップ4.1。 連邦予算

190 ページが 220 ページより大きい場合、その後、第 1 四半期の結果に基づく連邦予算への税を追加で支払う必要があります。つまり、1C の 270 行目は次の式に従って自動的に入力されます。

190ページが220ページ未満の場合、その後、第 1 四半期の結果に基づいて連邦予算への税が減額されます。つまり、1C の 280 行目は次の式に従って自動的に入力されます。

この例では、行 190 (金額 30,000 ルーブル) が行 220 (金額 3,000 ルーブル) より大きいため、第 1 四半期の終わりに連邦予算に対する税金が追加で支払われます。

- 270 ページ = 30,000 - 3,000 = 27,000 こすります。

ステップ4.2。 ロシア連邦の構成主体の予算

200 ページが合計 (230 ページ + 267 ページ) より大きい場合、その後、第1四半期の結果に基づいてロシア連邦の構成主体の予算に対する税金を追加で支払う必要があります。つまり、1Cの271行目は次の式に従って自動的に入力されます。

200 ページが合計 (230 ページ + 267 ページ) より小さい場合、その後、第 1 四半期の結果に基づいてロシア連邦の構成主体の予算に対する税が減額されます。つまり、1C の 281 行目は次の式に従って自動的に入力されます。

この例では、行 200 (金額 170,000 ルーブル) は、行 230 と行 267 の合計 (47,000 = 17,000 + 30,000) より大きいため、年末時点でのロシア連邦の構成主体の予算に対する税額は、第 1 四半期は追加で支払われます。

- 271 ページ = 170,000 - 17,000 - 30,000 = 123,000 ルーブル。

ステップ 5. 第 2 四半期に支払われる前払い額を決定する (290 ~ 310 ページ)

毎月の前払い金を支払う組織は、第 1 四半期の結果に基づいて、第 2 四半期に支払うべき前払い金を計算する必要があります。 このような支払いは行 290 (300、310) に反映されます。

1C では、これらの行は手動で入力されます。 前払い金は次の式を使用して計算する必要があります。

この例では、第 2 四半期に支払われる毎月の前払い額 (行 290) は、行 180 (RUB 200,000) から取得されます。次のものが含まれます。

- 連邦予算へ (p. 300) = p. 190 = 30,000 ルーブル。

- ロシア連邦の構成主体の予算(310行目)= 200行目= 170,000ルーブル。

セクション 1 サブセクション 1.1 第 1 四半期の納税に関する最終データ

第 1 四半期の所得税の追加納付または減税に関する最終データの入力は、1C で以下のアルゴリズムに従って自動的に実行されます。

追加支払いが必要な税額、つまりシート 02 の 270 行目または 271 行目が入力されている場合、そこに示されている金額がセクション 1、サブセクション 1.1: PDF に転送されます。

- 040 ページ - シート 02 の 270 ページから「連邦予算へ」。

- 070 ページ - シート 02 の 271 ページから「ロシア連邦の構成団体の予算まで」。

税額が減額される場合、つまりシート 02 の 280 行目または 281 行目が入力されると、そこに示された金額がセクション 1、サブセクション 1.1: PDF に転送されます。

- 050 ページ - シート 02 の 280 ページから「連邦予算へ」。

- 080 ページ - シート 02 の 281 ページから「ロシア連邦の構成団体の予算まで」。

この例では、連邦予算およびロシア連邦の構成団体の予算の第 1 四半期の結果に基づく所得税額が追加支払いの対象となりました。

この基準に基づいて、第 1.1 項の第 1 項に指定されている第 1 四半期の税金を支払います。 必要 4月28日まで.

納税期限が週末または休日に当たる場合、期限はその後の最初の営業日に延期されます(ロシア連邦税法第6.1条第7項)。

所得税の支払い手順をよく理解してください。

- 連邦予算;

- ロシア連邦の構成団体の予算.

この例では、所得税の追納は 2018 年 4 月 30 日までに行う必要があります。 (4月28日 - 休み):

- 連邦予算に-27,000ルーブル。

- ロシア連邦の主題に - 123,000 ルーブル。

第 1 節 1.2 節 第 2 四半期の前払金

セクション 1、サブセクション 1.2。 この申告には、第 2 四半期に支払わなければならない毎月の前払いが反映されています。

第 2 四半期の前払い額は、シート 02 の 300、310 ページで計算されています。四半期額の 1/3 が自動的にサブセクション 1.2 に配分されます。

- pp.120-140 - 300ページから「連邦予算へ」。

- pp.220-240 - 310ページから「ロシア連邦の構成団体の予算へ」。

この基準に基づいて、第 2 四半期には、第 1.2 項の第 1 項に指定されている前払い金を支払う必要があります。

- 4月28日まで。

- 5月28日まで。

- 6月28日まで。

前払いの支払い期限が週末または休日に当たる場合、期限はその後の最初の営業日に延期されます(ロシア連邦税法第 6.1 条第 7 項)。

- 連邦予算への所得税の支払い;

- ロシア連邦の構成団体の予算に対する所得税の支払い.

この例では、前払い金の支払いは第 2 四半期に行う必要があります。

- 2018年4月30日まで (4月28日はお休みです)

- ロシア連邦の主題に - 56,666 ルーブル。

- 2018 年 5 月 28 日まで:

- 連邦予算に-10,000ルーブル。

- ロシア連邦の主題に - 56,666 ルーブル。

- 2018 年 6 月 28 日まで:

- 連邦予算に-10,000ルーブル。

- ロシア連邦の主題に - 56,668 ルーブル。