Akontacije poreza na dohodak. Porez na dohodak: akontacije

Već od prvih dana rada nove kompanije na DOS-u morate razmišljati kako će to biti. Ako je mjesečno zasnovano na stvarnoj dobiti, onda IFTS mora biti obaviješten o tome. Drugi način je na kraju kvartala. Ali početnici moraju uzeti u obzir posebna pravila. Uostalom, u zavisnosti od prihoda, pored kvartalnih, možda će morati da daju i mesečne avanse. Inače, ovaj članak će biti od koristi i bivšim oficirima specijalnog režima.

Metoda 1. Mjesečno na osnovu stvarne dobiti

Prvo morate obavijestiti svoju poreznu upravu da ćete koristiti ovaj način plaćanja avansa (klauzula 2, član 286 Poreskog zakona Ruske Federacije). Rokovi za novajlije u Poreznom zakoniku Ruske Federacije nisu definisani, ali to se mora učiniti što je ranije moguće (bolje - tokom prvog mjeseca postojanja kompanije). Ne isplati se odlagati sa obavještenjem kako poreznici ne bi imali razloga da vas odbiju da koristite ovu metodu u roku od godinu dana. Obavijest se vrši u bilo kojem obliku.

Neophodno je uplaćivati "isplative" akontacije (kao i podneti prijavu) mesečno, najkasnije do 28. u mesecu koji sledi nakon izveštajnog perioda (tač. 3, član 289, tačka 1, član 287 Poreskog zakonika Ruska Federacija). A izvještajni periodi u ovom slučaju će biti mjesec, 2 mjeseca, 3 mjeseca i tako dalje do kraja kalendarske godine (klauzula 2, član 285 Poreskog zakona Ruske Federacije).

Prvo plaćanje unaprijed obračunava se na osnovu dobiti ostvarene na kraju mjeseca u kojem je organizacija nastala, čak i ako registracija nije izvršena 1. dana. Na primjer, kompanija je registrovana 14. februara 2017. godine, tada će njen prvi izvještajni period biti februar i akontacija će biti jednaka porezu na dobit stvarno primljenu od 14. februara do 28. februara 2017. godine (klauzula 2, član 286. Porezni zakonik Ruske Federacije).

Postoji samo jedan izuzetak: ako je kompanija osnovana u decembru, tada se prva avansna uplata obračunava na osnovu dobiti za decembar i januar i plaća se najkasnije do 28. februara (klauzula 2 člana 55 Poreskog zakona Rusije). Federacija; Pismo Federalne poreske službe Rusije od 26.01.2011. N KE-4-3 / [email protected]).

Ubuduće se iznos akontacije za izvještajni period utvrđuje na osnovu poreske stope i stvarne dobiti ostvarene u izvještajnom periodu, koja se obračunava na obračunskoj osnovi. od dana osnivanja kompanije prije isteka odgovarajućeg mjeseca (stav 7, klauzula 2, član 286 Poreskog zakona Ruske Federacije). Istovremeno, u budžet mjesečno prenosite razliku između akontacije obračunate po obračunskoj osnovi od dana registracije i akontacije obračunate za prethodni izvještajni period.

Imajte na umu da ako počnete da koristite ovaj način plaćanja predujmova, onda ga možete promijeniti tek od sljedeće kalendarske godine, ponovo obavještavajući svoju inspekciju o tome (klauzula 2, član 286 Poreznog zakona Ruske Federacije).

Metod 2. Kvartalno

O korištenju ovog načina plaćanja "isplativih" avansa nije potrebno obavještavati porezne organe.

Pažnja! Puni kvartal ne znači bilo koja 3 uzastopna mjeseca, odnosno I, II, III ili IV kvartal kalendarske godine (klauzula 4, član 6.1 Poreskog zakonika Ruske Federacije).

Akontacije se utvrđuju na osnovu rezultata svakog izvještajnog perioda (kvart, šest mjeseci, 9 mjeseci) na osnovu obračunske osnove od dana osnivanja društva do kraja izvještajnog perioda (klauzula 2, član 286, čl. 285 Poreskog zakona Ruske Federacije).

Prvi izvještajni period, prema čijim rezultatima se mora uplatiti avans, biće period od dana registracije organizacije (čak i ako se to dogodilo sredinom kvartala) do kraja ovog kvartala. Na primjer, ako firma postoji od 14. februara 2017. godine, onda je za nju prvi izvještajni period od 14. februara do 31. marta 2017. godine, što znači da će biti potrebno prijaviti i uplatiti akontaciju najkasnije do 28. aprila, 2017.

Ako je kompanija registrovana u decembru, tada se prva kvartalna uplata obračunava na osnovu dobiti za period od decembra do marta i isplaćuje se najkasnije do 28. aprila (klauzula 2 člana 55 Poreskog zakona Ruske Federacije; pismo od Federalna poreska služba Rusije od 26.01.2011. N KE-4-3 / [email protected]).

Međutim, od kompanije, pored tromjesečnih avansa, može se zahtijevati i plaćanje mjesečnih akontacija unutar kvartala. Istina, to se može dogoditi tek nakon što prođe puna četvrtina od datuma registracije kompanije (klauzula 6, član 286 Poreznog zakona Ruske Federacije).

Dakle, ako je vaša firma registrovana 1. dana prvog mjeseca u kvartalu (01.01, 01.04, 01.07, 01.10), onda možete imati potencijalnu obavezu plaćanja mjesečnih akontacija počevši od drugog kvartala postojanja. Za kompanije "Decembar" - počev od drugog izvještajnog perioda.

Ako je kompanija osnovana na bilo koji drugi dan u godini, onda na osnovu rezultata drugog tromjesečja postojanja potrebno je izračunati i platiti tromjesečnu avans (naravno, ako je ostvarena dobit). A obaveza plaćanja mjesečnih akontacija može nastati od trećeg kvartala postojanja.

Da biste utvrdili da li treba da plaćate mjesečne akontacije, nakon punog tromjesečja od dana registracije firme, potrebno je pogledati šta imate (bez PDV-a). Štaviše, njegova veličina se mora pratiti od trenutka kada je kompanija stvorena. Maksimalni iznos prihoda je 5 miliona rubalja. mjesečno ili 15 miliona rubalja. po kvartalu (klauzula 5, član 287 Poreskog zakona Ruske Federacije):

- ako limit nije prekoračen, kompanija može nastaviti da plaća samo tromjesečne akontacije;

- ako je prihod barem jednom od registracije preduzeća premašio limit, tada će kompanija morati da plaća mjesečne akontacije u okviru kvartala.

Primjer.Utvrđivanje obaveze plaćanja mjesečnih akontacija

Stanje. Romashka doo i Lyutik doo registrovani su u martu 2017. Prihodi od prodaje (bez PDV-a) za kompanije su sledeći:

|

Indeks |

septembra |

||||||

|

Prihod Romashka LLC, rub. |

|||||||

|

Prihod Lutik LLC, rub. |

Rješenje

Već u martu prihod od prodaje LLC Romashke premašio je 5.000.000 rubalja, ali će kompanija početi da plaća mjesečne akontacije tek nakon punog kvartala od trenutka registracije (ovo je II kvartal 2017. godine), odnosno počevši od III. kvartal u smislu plaćanja 28.07, 28.08, 28.09. Za I i II kvartal 2017. godine preduzeće treba da uplati samo tromjesečne akontacije (najkasnije do 28.04, odnosno 28.07).

Prema rezultatima I i II kvartala 2017. Lyutik doo također plaća samo tromjesečne avanse. Od trećeg kvartala kompanija treba da odredi da li treba da plaća mjesečne akontacije ili ne. Od svog osnivanja, iznos prihoda nikada nije premašio 5.000.000 rubalja. mjesečno, tokom III kvartala, ne treba da plaća mjesečne akontacije (plaćaće samo tromjesečnu uplatu).

Ali u 3. kvartalu (u septembru) je prekoračena granica prihoda (5.250.000 rubalja > 5.000.000 rubalja), što znači da od 4. kvartala 2017. Lyutik doo treba da plaća mjesečne akontacije do datuma dospijeća 30. oktobra 28.11. , 28.12.

Isplata avansa ako je granica prihoda prekoračena nakon punog kvartala

Poreski zakonik Ruske Federacije navodi da je kompanija dužna da plaća mjesečne akontacije od mjeseca koji slijedi nakon mjeseca u kojem je prekoračena granica prihoda (klauzula 5, član 287 Poreskog zakona Ruske Federacije). Kada se takav višak dogodi u posljednjem mjesecu tromjesečja, nema poteškoća u određivanju datuma početka isplate takvih isplata. Ali šta ako je prihod premašio oznaku od 5 miliona rubalja, recimo, u prvom mesecu kvartala? Tada iz Poreskog zakona Ruske Federacije proizilazi da se već od sljedećeg mjeseca (odnosno sredinom kvartala) moraju plaćati mjesečni avansi. Ali to je suprotno drugoj normi Kodeksa. Kao što znate, mjesečni avansi koji se plaćaju tokom kvartala moraju se platiti najkasnije 28. dana svakog mjeseca ovog kvartala (klauzula 1, član 287 Poreskog zakona Ruske Federacije). Odnosno, nemoguće je isplatiti avanse, na primjer, samo u drugom i trećem mjesecu kvartala.

Pažnja! Ako imate obavezu da plaćate mesečne akontacije, moraćete da ih plaćate sve dok prihod od prodaje za poslednja četiri kvartala (uključujući i izveštajni) ne bude manji od 60 miliona rubalja. (Član 3, član 286, član 4, član 6.1 Poreskog zakona Ruske Federacije). Tada se možete vratiti na plaćanje samo tromjesečnih avansa.

Osim toga, obračunati i plativi iznos mjesečnih akontacija je naveden u poreskoj prijavi. A rok za njegovo podnošenje je najkasnije 28 kalendarskih dana od kraja odgovarajućeg izvještajnog (poreskog) perioda (klauzula 3, član 289 Poreskog zakona Ruske Federacije). I nema drugih rokova za njegovu isporuku.

To znači da bez obzira u kom mesecu kvartala je vaš limit prihoda prekoračen, mesečni avansi se moraju plaćati od prvog meseca tromesečja koji sledi posle tromesečja u kojem je mesečni prihod premašio 5 miliona rubalja.

Na primjer, za kompaniju osnovanu u novembru 2016. prihod je po prvi put premašio 5 miliona rubalja. u aprilu 2017. Tada će početi da isplaćuje mjesečne akontacije ne od maja, već od III kvartala 2017. godine prema rokovima plaćanja 28.07, 28.08, 28.09.

Kako izračunati mjesečne akontacije

Iznos mjesečnog avansa određuje se prema sljedećim formulama (klauzula 2, član 286 Poreskog zakona Ruske Federacije):

Imajte na umu da se mjesečne avanse plaćene tokom tromjesečja uračunavaju u plaćanje avansa izračunatog na osnovu rezultata ovog kvartala (klauzula 1, član 287 Poreskog zakona Ruske Federacije).

U deklaraciji za izvještajni period (I kvartal, polugodište, 9 mjeseci) mjesečni avansi za naredni kvartal se iskazuju na sljedeći način (tač. Naredbom Federalne poreske službe Rusije od 19.10.2016. N MMV-7-3/ [email protected]):

- u red 290 lista 02 iskazuje se ukupan iznos mjesečnih akontacija (red 300 i 310 lista 02 - avansi koji se plaćaju u savezni, odnosno regionalni budžet);

- u pododeljku 1.2 odeljka 1 - mesečne uplate za svaki rok plaćanja, raščlanjene po budžetima.

U deklaraciji za 9 mjeseci potrebno je dodatno popuniti redove 320 - 340 lista 02 o avansima za 1. kvartal naredne godine.

Ovdje se mogu postaviti pitanja za ona preduzeća koja su nastala u III kvartalu, jer se na osnovu rezultata 9 mjeseci zapravo obračunava iznos mjesečne akontacije za I kvartal naredne godine. Pogledajmo ovo na primjeru.

Primjer. Obračun iznosa mjesečnih akontacija

Stanje. DOO „Vasilek“ i DOO „Oduvančik“ registrovani su u avgustu 2016. godine. Prihodi od prodaje (bez PDV-a) za kompanije su sledeći:

Istovremeno, Vasilek LLC, prema rezultatima za 9 mjeseci 2016. godine, ostvario je gubitak (troškovi premašili prihode), a Oduvanchik LLC - dobit u iznosu od 150.000 rubalja, porez na dobit iznosio je 30.000 rubalja. (150.000 rubalja x 20%).

Rješenje

Za oba preduzeća obaveza plaćanja mjesečnih akontacija proizilazi iz prvog kvartala 2017. godine. Njihov iznos bi trebalo utvrditi na osnovu rezultata za 9 mjeseci 2016. godine.

Pošto je Vasilek doo za 9 meseci imao negativnu poresku osnovicu i nije obračunat porez na dobit, preduzeće ne mora da plaća mesečne uplate u prvom kvartalu 2017. godine.

Pošto je Oduvanchik LLC ostvario profit, mjesečna akontacija za 1. kvartal 2017. (prema rokovima plaćanja od 30.01., 28.02., 28.03.) iznosi 10.000 rubalja. (30.000 rubalja / 3).

Što se tiče popunjavanja deklaracije za 9 meseci 2016. godine, Oduvančik doo možda nije objavio isplatu mesečnih akontacija za 1. kvartal 2017. godine (prema str. 320 - 340 lista 02), jer tada još nije bilo poznati će biti u narednom kvartalu mjesečni prihod od više od 5.000.000 rubalja. ili ne. Stoga, Oduvanchik doo, po svom nahođenju, može ažurirati izvještaj 9 mjeseci ili uopće ne dostaviti ažuriranje, jer u vrijeme sastavljanja deklaracije nije bilo grešaka.

Napredak bivših oficira specijalnog režima

Ako je kompanija izgubila pravo na korištenje posebnog režima (USN, UTII ili ESHN) i prešla na DOS, tada mora obračunati i platiti porez kao novoosnovana organizacija (klauzula 4 člana 346.13, tačka 2.3 člana 346.26, klauzula 4 člana 346.3 Poreskog zakona Ruske Federacije). Imajte na umu da se pravila za pridošlice ne primjenjuju na one kompanije koje su dobrovoljno prešle na zajednički sistem (Pismo Ministarstva finansija Rusije od 19. aprila 2013. N 03-03-06/1/13450).

Također možete odabrati jedan od dva načina plaćanja "profitabilnih" avansa: kvartalno ili mjesečno na osnovu stvarne dobiti.

Primjer. Obračun iznosa mesečnih akontacija za preduzeće koje je prešlo na DOS

Stanje. Podorozhnik doo je izgubio pravo da primenjuje UTII i smatra se da je prešao na DOS od II kvartala 2017. Rezultati aktivnosti kompanije su sledeći:

Rješenje

Prvi izvještajni period za porez na dohodak u Podorozhnik doo je period od 01.04.2017. do 30.06.2017. godine, prema čijim rezultatima je potrebno obračunati i uplatiti akontaciju do datuma dospijeća 28.07. /2017. Iznos avansa je 237.000 rubalja. ((245.000 rubalja + 350.000 rubalja + 590.000 rubalja) x 20%).

Istovremeno, tokom drugog kvartala 2017. godine kompanija ne obračunava mesečne akontacije, jer od prelaska na DOS još nije protekao pun kvartal.

Nakon punog kvartala, kompanija provjerava iznos prihoda od prodaje. Budući da je već u II kvartalu 2017. iznos mjesečnog prihoda premašio prag od 5.000.000 rubalja, onda je od III kvartala 2017. godine Podorozhnik LLC u obavezi da plaća mjesečne akontacije. Za svaki rok plaćanja (28.07., 28.08., 28.09.) kompanija mora uplatiti 79.000 rubalja u budžet. (237.000 rubalja / 3).

Imajte na umu da ako, koristeći UTII, počnete dodatno da se bavite aktivnostima za koje morate platiti porez na dohodak, tada morate izračunati avanse na opći način, a ne kao novostvorena organizacija (Pismo Federalne porezne službe Rusije od 12.07.2011 N ED-4 -3/ [email protected]).

Imajte na umu da nakon što prođu četiri puna tromjesečja od datuma registracije, kompanija prestaje da se smatra novoosnovanom za potrebe obračuna avansa i mora se prijaviti opšta pravila plaćanje avansa.

Jedna od najvećih naplata poreza u Rusiji je porez na dobit. Njegovi obveznici su organizacije, ruske i strane, koje posluju u zemlji. Međutim, porez se ne plaća u jednom iznosu - tokom cijelog poreskog perioda potrebno je uplatiti akontacije na porez na dobit. Učestalost njihovog prenosa zavisi od toga kojoj kategoriji uplatitelj pripada. Danas ćemo vam reći kako se obračunavaju i plaćaju akontacije poreza na dohodak i ko ih plaća.

Član 25. Poreskog zakonika zemlje opisuje pravila prema kojima se oporezuje dobit kompanija. Predmet oporezivanja je dobit, što je jasno već iz naziva samog poreza. Naime, naknada se plaća na razliku između prihoda i rashoda. Porez na dobit se smatra direktnim, jer njegova veličina u potpunosti zavisi od radne efikasnosti preduzeća, izračunate u novčanom smislu.

Svi poreski obveznici jesu pravna lica Rusija: društva sa ograničenom odgovornošću, zatvorena i otvorena akcionarska društva itd. Važno je da kompanija radi na tradicionalnom sistemu oporezivanja - OCHO. Shodno tome, preduzeća koja koriste posebne režime (USN, ESHN i drugi) su oslobođena plaćanja poreza. Takođe, vlasnici kockarnice i Skolkovo ne plaćaju porez na dobit. Na drugom mjestu, obveznici su strane firme čiji se prihod akumulira na teritoriji Rusije. Njihova lista uključuje kompanije koje imaju stalne poslovne jedinice u zemlji, kojima se upravlja iz Rusije ili su potpisale međunarodni poreski sporazum i stoga su poreski rezidenti u zemlji.

Firme koje ostvaruju prihod u novcu ili u naturi plaćaju porez na dobit. Dobitkom se smatraju i ostali, neposlovni prihodi primljeni od depozita u bankama, novac prikupljen za zakup ili podzakup i sl. Dobit koja se oporezuje uzima se u obzir bez akciza i PDV-a.

Kako platiti porez na dohodak?

Tokom cijele godine, kompanije plaćaju unaprijed naknade za unosnu naknadu. Njihova učestalost je vezana za redosled koji organizacija bira i koliki je njen nivo prihoda. Postupak isplate avansa u direktnoj je vezi sa veličinom dobiti koju je preduzeće primilo za četiri kvartala koja prethode izvještajnom periodu. Za firme čiji prihod ne prelazi šezdeset miliona ruskih rubalja godišnje, oni plaćaju kvartalne avanse.

U nastavku ćemo vam detaljno reći ko je obveznik, kako platiti porez na dohodak, razmotriti posebne uslove plaćanja i odgovoriti na pitanja koja može imati osoba koja se razumije u navedenu temu.

Kompanije sa većim primanjima imaju pravo na:

- plaćati tromjesečni porez ili mjesečne akontacije tokom kvartala;

- davati avanse na osnovu dobiti nakon činjenice, "na ruke", podnoseći deklaracije na mjesečnom nivou.

Šema plaćanja se bira jednom godišnje i fiksirana je u poreskoj računovodstvenoj politici preduzeća. Prilikom promjene šeme potrebno je unaprijed obavijestiti poreskog inspektora.

Razmotrimo detaljnije ko i sa kojom frekvencijom treba da uplaćuje avanse. Tromjesečno, isključujući mjesečne uplate, to može učiniti:

- Kompanije sa godišnjim prihodom manjim od 60 miliona rubalja.

- Firme-stranci sa službenim stalnim predstavništvima.

- autonomne institucije.

- Investitorski ugovori o podjeli roba i proizvoda.

- Preduzeća koja nemaju novčane prihode od djelatnosti u trgovini.

- Javna preduzeća, osim pozorišta, biblioteka i muzeja.

- Firme koje su potpisale papire o zajedničkim aktivnostima.

- Firme koje su svoju imovinu prenijele na povjereničko upravljanje.

Svakog mjeseca, uz tromjesečnu nadoknadu, avanse isplaćuju firme koje su mogle zaraditi više od 60 miliona rubalja u četiri kvartala koja su prethodila izvještajnom periodu. Svakog mjeseca, na osnovu stvarno zarađenog novca, sve organizacije mogu prenijeti avansne doprinose vlastitu volju, dobrovoljno.

Postoji nekoliko šema plaćanja unaprijed.

Profitabilni predujmovi naplate: izračunavamo

Ako govorimo o mjesečnim akontacijama, onda ih možete platiti na dva načina:

Na osnovu stvarnog profita.

Odabirom ove metode, kompanija odmah uzima u obzir dobit primljenu za mjesec. Akontacija za prošli mjesec uplaćuje se prije 28. dana u tekućem mjesecu. Razmotrimo primjer.

Unicorn LLC prenosi avanse jednom mjesečno, na osnovu primljene dobiti. U maju je kompanija zaradila dvije stotine hiljada rubalja. Kada se ova cifra pomnoži sa osnovnom stopom za profitabilnu naplatu - 20%, ispada da do 28. juna Unicorn LLC mora uložiti četrdeset hiljada rubalja u državnu blagajnu. Ako je dobit sledećeg meseca drugačija, promeniće se i iznos avansa.

"Gledajući unazad" na porez za prošli kvartal.

U ovom slučaju avansi se isplaćuju unaprijed - do 28. dana u poreskom mjesecu. Jednostavno, za jul, akontacija mora biti uplaćena do 28. jula.

Tabela 1. Iznosi mjesečnih akontacija

Kada se kvartalni period završi, organizacija uzima u obzir iznos poreza izračunat iz stvarnog prihoda i cifru koja pokazuje mjesečni predujam. Ako je prva cifra veća, na kraju tromjesečja ćete morati dodatno platiti. Ako je druga cifra veća, kompanija će imati preplatu, koja se može koristiti za dalja plaćanja.

Za više informacija o avansnim uplatama, reći ćemo vam u Kako ih pravilno izračunati, kao i dati primjere i upute.

Pogledajmo primjer. DOO "Dragon" prenosi avanse na osnovu rezultata prethodnih kvartala. Za šest mjeseci kompanija je zaradila 800 hiljada rubalja, za prvi kvartal - 200 hiljada. Dobit za drugi kvartal iznosit će 600 hiljada rubalja (800-200), porez po stopi od dvadeset posto iznosit će 120 hiljada rubalja. Dakle, svakog mjeseca trećeg kvartala, Dragon LLC će odbiti 40 hiljada rubalja (iznos poreza dijelimo sa tri mjeseca).

Video - Obračun akontacije poreza na dohodak

Kako plaćaju start-up firme?

Ako je kompanija tek započela sa svojim aktivnostima, može izabrati i shemu avansnog plaćanja od dvije gore navedene. Ako kompanija želi da plaća mjesečno nakon toga, onda o tome mora obavijestiti poreznu službu. Dakle, kompanija osnovana u decembru izvršiće prvu uplatu za decembarsku i januarsku dobit - najkasnije do 28. februara. Nadalje, deklaracija se mora podnositi mjesečno.

Ako je šema plaćanja zasnovana na uplatama u prethodnim kvartalima, neće biti potrebno obavještavanje inspektorata. Prva akontacija za kompaniju koja je počela sa radom u decembru biće obračunata na dobit od decembra do marta. Od šestog kvartala rada, postupak obračuna avansa postaje opšti, kako smo gore opisali. Od 2016. godine zakonski je prihvaćeno da svježe pečene firme mogu plaćati tromjesečne akontacije, čija dobit za kvartal ne prelazi 15 miliona ruskih rubalja, a mjesečno ne prelazi pet miliona.

Sažimanje

Sve OCHO firme su obavezne da plate akontacije poreza na dobit. Isplate se obračunavaju na tri načina - mjesečno iz dobiti nakon fakture, tromjesečno ili svaki mjesec uz doplatu za tromjesečje. Svaka metoda ima svoje nijanse, koje smo detaljno opisali.

Pojednostavljeni sistem je poseban preferencijalni režim, za koji se deklaracija podnosi samo jednom godišnje. Jedinstveni porez po pojednostavljenom poreskom sistemu takođe se plaća jednom godišnje - najkasnije do 31. marta za DOO i 30. aprila za individualne preduzetnike. Međutim, to nisu sva plaćanja koja pojednostavljivač mora prenijeti u budžet. Na kraju svakog izvještajnog perioda, u prisustvu prihoda, potrebno je obračunati i uplatiti akontaciju poreza.

Šta su akontacije na pojednostavljenom poreskom sistemu

Opet, poreski period za pojednostavljeni sistem je kalendarska godina, tako da se konačno obračunavanje sa državom dešava na kraju godine. Ali da bi budžetski prihodi bili ujednačeni tokom cijele godine, Poreski zakonik Ruske Federacije je utvrdio obavezu pojednostavljenih obveznika plaćanja poreza u ratama, na osnovu rezultata izvještajnih perioda. Naime, ovako se predujmi budžet na račun ranijih primanja.

Izvještajni periodi za obračun avansa po pojednostavljenom poreskom sistemu su prvi kvartal, šest mjeseci i devet mjeseci u godini. Ako je u izvještajnom periodu privrednik primio prihod, potrebno je obračunati i uplatiti 6% () ili 15% () poreske osnovice u roku od 25 dana nakon toga. Ako prihod nije primljen, onda ništa ne treba platiti.

Akontacije se tako zovu, jer se porez plaća, takoreći, unaprijed, unaprijed, ne čekajući kraj godine. U ovom slučaju se uzimaju u obzir sve akontacije po pojednostavljenom poreskom sistemu u deklaraciji i, shodno tome, konačni godišnji iznos.

Radi pogodnosti plaćanja poreza i premija osiguranja preporučujemo otvaranje tekućeg računa. Štaviše, sada mnoge banke nude isplativi uslovi otvaranje i vođenje tekućeg računa.

Uslovi plaćanja avansa

Član 346.21 Poreskog zakona Ruske Federacije utvrđuje sljedeće rokove za plaćanje avansa po pojednostavljenom poreskom sistemu u 2019. godini:

- najkasnije do 25. aprila za prvi kvartal;

- najkasnije do 25. jula za pola godine;

- najkasnije do 25. oktobra u trajanju od devet mjeseci.

Za kršenje ovih rokova za svaki dan kašnjenja naplaćuje se kazna u iznosu od 1/300 stope refinansiranja Centralne banke Ruske Federacije. Za kašnjenje u uplati akontacija nema kazne, jer rok za plaćanje samog poreza ističe tek 31. marta za DOO i 30. aprila za individualne preduzetnike. Ali ako zakasnite da platite ostatak poreza prije ovih datuma, onda će vam biti izrečena kazna od 20% neplaćenog iznosa.

Ne morate da dostavljate IFTS-u nikakve dokumente koji potvrđuju ispravnost avansnih obračuna, samo reflektujte ove iznose u KUDiR-u i čuvajte dokumente koji potvrđuju plaćanje. Podaci o ovim iznosima na osnovu rezultata izvještajnih perioda također se moraju navesti u godišnjoj deklaraciji.

Smanjenje poreza na iznos premija osiguranja

Ako unesete netačan BCC, tada će se porez smatrati plaćenim, jer. Član 45 Poreskog zakona Ruske Federacije ukazuje na samo dvije značajne greške u dokumentu o plaćanju:

- netačan naziv banke korisnika;

- netačan račun Federalnog trezora.

Međutim, plaćanje pogrešnim klasifikacionim kodom će rezultirati pogrešnom raspodjelom plaćenih iznosa, što će rezultirati naplatom zaostalih obaveza. Ubuduće ćete morati da tražite uplatu i objasnite IFTS-u, stoga budite oprezni prilikom popunjavanja podataka.

- KBK USN 6% (porezi, zaostale obaveze i dugovi) - 182 1 05 01011 01 1000 110;

- KBK USN 15% (porez, zaostale obaveze i dugovi, kao i minimalni porez) - 182 1 05 01021 01 1000 110.

Da ne biste ušli u kategoriju dužnika u poreskom sistemu zemlje, morate se pridržavati propisanih pravila. Za početak, kompanija mora odlučiti kako tačno želi prenijeti porez. Postoje 2 regulisane opcije:

- Mjesečno

- kvartalno

Obje metode nisu protivzakonito.

- Iznos prihoda kompanije (preporuka zakonodavca)

- Računovodstvena politika preduzeća (odlučuje poreski obveznik)

Na primjer, ako je vaš prihod manji od 60 miliona rubalja. - možete uplatiti samo akontaciju po kvartalu (kako zakon kaže u ovom trenutku). Čak ni poreskoj upravi ne treba prijavljivati da ćete plaćati kvartalno (ovo su preferencije koje daje zakonodavac danas).

Kada kompanija zaradi više od 60 miliona, izračunato prema normama Poreskog zakona Ruske Federacije, primjenjuje se drugačije pravilo. izgleda ovako:

- Tromjesečne se moraju plaćati mjesečne uplate unaprijed

- Porez je potrebno platiti uzimajući u obzir stvarni iznos dobiti

VAŽNO: način plaćanja koji ste odabrali mora biti fiksiran računovodstvenom politikom poreskog obveznika, inače podliježete uobičajenim zakonskim propisima.

Mogu li promijeniti način plaćanja poreza?

Prema važećim pravilima poreza na dohodak u 2017. godini, moguće je promijeniti opciju obračuna i plaćanja unaprijed. Kompanija koja plaća to može učiniti samo jednom godišnje, i to:

- Uradite dokument striktno prije kraja tekuće godine

- Naredba se odnosi samo na narednu godinu.

Obratite pažnju na ova ograničenja ako planirate da promijenite pravila plaćanja doprinosa od početka sljedećeg poreskog perioda. Najvažnije je ispoštovati formalnosti prije 31. decembra prethodne godine.

Koji plaćaju članarinu svaki kvartal

Akontacije poreza na dobit po kvartalima plaćaju takve firme poreske obveznike koje nisu ostvarile više od 15 miliona prihoda u skladu sa članom 286. Poreskog zakona (stav 3. člana 286. 150-FZ).

Ispada da je u godini koja prethodi 2017., prema poreskoj evidenciji u vašoj kompaniji, prihod po kvartalu do 15.000.000 rubalja. - slobodno odbijte transfer poreza svaki mjesec.

Sa takvim prihodima možete platiti 1 put u 3 mjeseca rada. Tako ćete u drugom i narednim izvještajnim periodima platiti samo 1 uplatu. Ali ipak, ne zaboravite na vrijeme obavijestiti porezne organe.

Kako evidentirati prihod za tromjesečna plaćanja

Opšte pravilo za plaćanje avansa je da se osnovica prihoda, koja vam omogućava da razumete da li da plaćate svaki mesec ili jednom kvartalno, treba smatrati kumulativnim ukupnim iznosom, a periode treba uzimati uzastopno.

PAŽNJA: kvartal po čijim rezultatima je odlučeno da se izvrši ovaj obračun neće učestvovati u obračunu tih istih 15 miliona.

Kako se izračunava prosječan prihod od prodaje za 4 kvartala?

Normativno uputstvo će vam pomoći da napravite ispravan izračun. To je u dopisu Ministarstva finansija 03-03-06/1/716 (24.12.12. - datum odobrenja). Možete koristiti i sadržaj teksta dopisa od 21. septembra 2012. godine (br. 03-03-06/1/493). Glavna stvar koju treba zapamtiti je da oporezivanje sljedećih preduzeća ne ovisi o iznosu prihoda:

- Predstavništva (stalna) inostranih predstavništava na teritoriji Ruske Federacije

- Firme koje nemaju komercijalnu aktivnost i nemaju takav prihod

- Posebne institucije (autonomne)

- Preduzeća javnog sektora

- Ostale kompanije navedene u članu 286 Poreskog zakona Ruske Federacije (klauzula 3)

NAPOMENA: Sa liste su isključene organizacije kao što su: muzeji, koncertne kuće, biblioteke, ako su priznate kao budžetska preduzeća, počev od 01.01.14. ne plaćaju akontacije na dobit.

Kako se obračunavaju tromjesečne akontacije poreza na dohodak?

Stvarna dobit je osnova za utvrđivanje iznosa budućih akontacija poreza. Za izračune, porezni organi propisuju korištenje sljedeće formule:

Za izvještajni period plativo = Iznos poreza - Iznos avansa

Jednostavan je i ne uzrokuje poteškoće u radu računovodstvene službe.

Primjer iz prakse:

Firma Aquarelle isplaćuje akontacije na dobit svaki kvartal. 1 izvještajni period razrađen sa prihodom od 100 hiljada rubalja, za prvu polovinu tekuće godine oporeziva dobit je već 180 hiljada rubalja. To znači da se mora uplatiti akontacija poreza na dohodak u iznosu od 20 hiljada (100 * 20%), a u roku od šest mjeseci treba uplatiti akontaciju od 16 hiljada (180 * 20% - 20).

Šta ako je dobit manja od akontacije

Zakonodavac daje jasna objašnjenja kako postupiti sa plaćanjem akontacije poreza na dobit, ako je u stvari dobit manja od očekivane. Zakon propisuje da avansne uplate nisu potrebne.

Postupak plaćanja mjesečnih akontacija poreza na dohodak

Postoje 2 zakonske opcije za obračun i prijenos poreza unaprijed. Njihova suština je sledeća:

- Uzimajući u obzir iznos poreza kao u prethodnom kvartalu

- Prema stvarnoj dobiti tekućeg mjeseca u godini

VAŽNO: kompanija poreski obveznik može samostalno odlučiti koja od dvije zakonske opcije joj najviše odgovara, što je najvažnije, svoj uravnoteženi izbor konsolidirati sa računovodstvenom politikom kompanije.

Ako je obračun razgraničenja za zadnji kvartal

Knjige i uslovi plaćanja će biti identični, ali iznosi moraju biti izračunati na sledeći način:

- 1. kvartal 2017. - mjesečna akontacija po osnovu 4. kvartala 2016. godine

- 2. kvartal tekuće godine - 1/3 iznosa akontacije za 1. kvartal

- U trećem kvartalu se isplaćuje razlika između dva navedena iznosa

- 4 sq. – uplatiti razliku između avansa za 9 i 6 mjeseci 2017. godine

NAPOMENA: na kraju tromjesečja, kompanija mora uskladiti iznos poreza na činjenicu primljenog prihoda sa iznosima koji su već plaćeni unaprijed.

Ako je porez veći, potrebno je izvršiti dodatnu uplatu, ako je porez manji, preplata se prebija sa budućim uplatama poreza na prihod CBC-a. Poreska uprava neće vratiti preplaćeni iznos.

Pogledajmo sljedeći primjer:

Preduzeće Snegovik je, u skladu sa svojom računovodstvenom politikom oporezivanja, u 2017. godini plaćalo mjesečne akontacije poreza na dobit po osnovu dobiti iz prethodnog kvartala.

Dobit polugodišta 800 hiljada.

uključujući 1 kvartal - 200 hiljada rubalja

2. kvartal - 600 hiljada

Porezi: 120 hiljada (600 * 20%)

Dobijamo računicu za 3. kvartal:

40K = 120K / 3 mjeseca

Ako uzmemo u obzir porez unaprijed na stvarnu dobit

Preduzeće samo treba da plati iznos na osnovu obračuna na osnovu komercijalne delatnosti. Ako bude uspješan, porez će biti veći, ali ako je prodaja "stajala" nećete morati preplatiti. Glavno pravilo: porez platiti do 28. u mjesecu koji slijedi za prethodni period.

Obračun akontacije poreza na dohodak u preduzeću "MARS" vrši se na mjesečnom nivou, osnovicu za obračun je stvarna dobit. Za 6 mjeseci Oporezivi prihod u 2017. iznosi 800 hiljada, a ova vrijednost za period od početka godine do posljednjeg dana maja iznosila je 600 hiljada rubalja.

Ispostavilo se da je kompanija u junu zaradila 200 hiljada, dakle, unaprijed morate platiti iznos od 40 hiljada (200 * 20%). Preduzeće plaća ovu naknadu prema budžetskoj klasifikaciji do 28.07.17.Ukoliko se budžet izmiri nakon ovog dana, obračunava se kamata.

Novoosnovana organizacija način plaćanja avansa

Oporezivanje novoosnovanih firmi podrazumijeva sljedeća pravila:

- Plaćamo avanse na osnovu kvartalnih rezultata.

Kod ove opcije obračuna sa poreskom inspekcijom nije potrebno slati obavještenja kontrolnoj instituciji. Ako je preduzeće osnovano u poslednjem mesecu u godini, prvi akontacija će se obračunavati za period od decembra do marta, tj. prvi mjesec rada (decembar) dodaje se prvom potpunom izvještajnom kvartalu. Rok za uplatu akontacije je 28. april 2018. godine (vidi odredbe člana 285. Poreskog zakonika u stavu 1.2; člana 55. u stavu 2).

- Plaćamo na kodove kao i obično, ali iz stvarnog profita.

VAŽNO: čim registrujete firmu, odmah u prvom mesecu rada, pošaljite obaveštenje poreskom inspektoru da ste od stvarnog iznosa obračunali akontaciju poreza na dohodak.

Postoji niz karakteristika za novoorganizovana preduzeća. Na primjer, preduzeće je osnovano u decembru 2016. godine, ali morate platiti porez na činjenicu ostvarivanja dobiti do kraja januara 2017. godine, tj. najkasnije do dana: 28.02.17

Ovako treba tumačiti poreske norme propisane članom 285. Poreskog zakonika u stavovima 1. i 2., kao i odredbe člana 55. stav 2. Mora se shvatiti da mjesečna isplata po osnovu dobiti znači mjesečna podnošenje deklaracija.

Kao što vidite, obračun mjesečnih akontacija uzrokuje obavezu popunjavanja više radova. Ali na ovaj način kompanija je osigurana od neželjenih preplata u budžet.

Preplaćivanje akontacije poreza na dohodak

Kako se obračunava iznos za transfer i ko uplaćuje u budžet zemlje je jasno, onda formiramo nalog za plaćanje, tabela klasifikacije CSC kodova pomoći će vam da ne pogriješite s popunjavanjem detalja. Ali šta ako ste platili avanse i formirala se preplata? Ko će to vratiti i kako ili poreznici nikada neće vratiti takve iznose?

Kada postoji višak, postoje 2 opcije:

- Povrat novca na račun firme

- Preračunavanje u odnosu na buduća plaćanja

Naravno, novac možete vratiti na račun kompanije koja plaća, ali u slučaju da:

- Nemate dugovanja prema budžetu

- Više ne podliježete ovom porezu

Ako je preplata privremena pojava, ima smisla ostaviti je za budućnost. Kada nastane dugovanje, poreski organ će prebiti iznose za određeni CCC mjesečnih akontacija. Na primjer, kompanija je platila 1,5 miliona rubalja unaprijed, stvarni porez za period iznosio je 0,9 miliona, a predujmovi za naredni kvartal bili su 300 hiljada mjesečno. Shodno tome, kompanija ne doprinosi ništa za prva 2 mjeseca, a u obzir se uzima njena preplata (1,5 - 0,9). Nema potrebe da pišete pismo poreskoj upravi. Sve će ići automatski ako je isti CCC u nalogu za plaćanje i na deklaraciji.

Ako ne znate kakvo je stanje sa budžetom, naručite akt usaglašavanja obračuna. Sada se to može učiniti putem interneta putem posebnih usluga ili kada lično posjetite IFTS okruga u kojem je vaše pravno lice registrovano u poreznoj službi.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

Ovaj članak će biti od koristi onim poreskim obveznicima koji plaćaju kvartalne uplate na osnovu rezultata kvartala plus mjesečne akontacije.

Članak će pomoći:

- obračunava akontaciju poreza na dohodak,

- saznati o uslovima plaćanja avansa na osnovu rezultata 1. kvartala,

- popuniti odgovarajuće rubrike i redove u deklaraciji za 1. kvartal.

Primjer

List 02 Obračun poreza na dobit i akontacija

Razmotrite postupno popunjavanje lista deklaracije 02 u smislu obračuna poreza na dobit za 1. kvartal i iznosa mjesečnih akontacija za 2. kvartal.

Korak 1. Odredite iznos poreza na dobit za prvi kvartal (str. 180-200)

Iznos poreza na dohodak u 1C se automatski obračunava na osnovu poreske osnovice navedene na strani 120 i stope na strani 140 (150-170).

Provjerite obračun za prvi kvartal prema formuli:

U našem primjeru, ukupni iznos poreza na dohodak (str. 180) je 1.000.000 x 20% = 200.000 rubalja, uključujući:

- saveznom budžetu (str. 190) - 1.000.000 x 3% = 30.000 rubalja;

- u budžet konstitutivnog entiteta Ruske Federacije (red 200) - 1.000.000 x 17% = 170.000 rubalja.

Korak 2. Navedite iznos avansa obračunat za prethodni period (str. 210-230)

Akontacije koje organizacija mora plaćati mjesečno u prvom kvartalu obračunavaju se u deklaraciji za 9 mjeseci prošle godine. Dakle, u redove 220, 230 ručno unesite akontacije iz redova 330, 340 deklaracije za 9 mjeseci.

Mora vrijediti sljedeća jednakost:

U našem primjeru, u deklaraciji za 9 mjeseci prošle godine, ukupni iznos obračunatih avansa (red 320) iznosi 20.000 rubalja, uključujući:

- savezni budžet (red 330) - 3.000 rubalja;

- budžet subjekta Ruske Federacije (red 340) - 17.000 rubalja.

Korak 3: Provjerite iznos plaćene trgovinske naknade (str. 265, 266, 267)

Redovi 265, 266, 267 lista 02 deklaracije automatski će se popuniti u 1C ako je organizacija registrovala prodajno mjesto u programu i automatski obračunava prodajnu naknadu.

U deklaraciji za prvo tromjesečje ove linije se popunjavaju na sljedeći način:

- red 265 - iznos poreza na promet koji je stvarno plaćen u budžet konstitutivnog entiteta Ruske Federacije od početka godine. U našem primjeru, iznos je 30.000 rubalja.

- strana 266 - nije popunjeno u prijavi za prvi kvartal, jer treba navesti iznos poreza na promet za koji je porez umanjen u prethodnim kvartalima izvještajne godine.

- strana 267 - iznos poreza na promet kojim se u republički budžet umanjuje obračunati porez na dobit za 1. kvartal. Indikator linije ne može biti veći od iznosa u liniji 200 "Iznos poreza koji se pripisuje budžetu konstitutivnog entiteta Ruske Federacije."

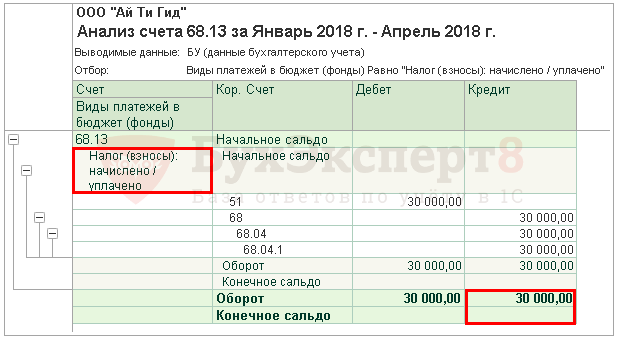

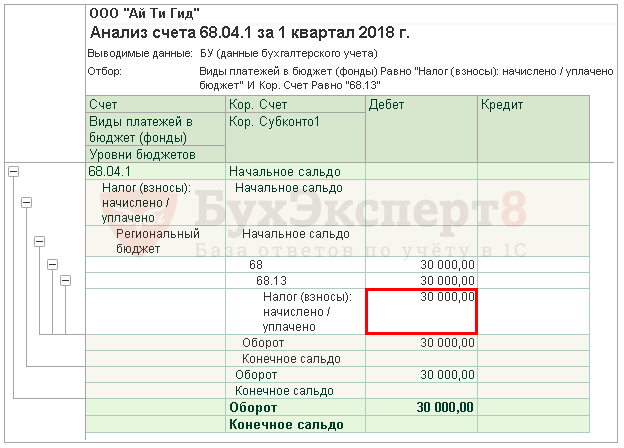

U 1C red 267 automatski popunjava iznos umanjenja poreza na dobit na naknadu za trgovanje za prvi kvartal, odnosno ovo je promet:

- Dt 68.04.1 ( Nivo budžeta - Regionalni budžet, Vrsta plaćanja - Porez obračunati/plaćen).

- CT 68.13 ( Vrsta plaćanja - Porez obračunati/plaćen).

U našem primjeru, stranica 267 jednaka je 30.000 rubalja.

Korak 4. Odredite iznos poreza koji treba platiti (str. 270, 271) ili smanjiti (str. 280, 281)

Sada je potrebno utvrditi šta se pokazalo više: iznos poreza obračunat na osnovu rezultata 1. kvartala (str. 190, 200) ili iznos obračunatih akontacija koje je poreski obveznik bio dužan platiti u 1. kvartal (str. 220, 230) uzimajući u obzir porez na promet (str. 267).

Korak 4.1. Federalni budžet

Ako je str.190 veće od str.220, tada se porez u savezni budžet prema rezultatima prvog kvartala mora dodatno uplatiti, odnosno red 270 će se automatski popuniti u 1C prema formuli:

Ako je stranica 190 manja od strane 220, tada će se porez u savezni budžet po rezultatima prvog kvartala smanjiti, odnosno red 280 će se automatski popuniti u 1C prema formuli:

U našem primjeru, red 190 (iznos od 30.000 rubalja) je veći od reda 220 (iznos od 3.000 rubalja), stoga će se porez u savezni budžet za prvo tromjesečje dodatno plaćati:

- str. 270 = 30.000 - 3.000 = 27.000 rubalja.

Korak 4.2. Budžet subjekta Ruske Federacije

Ako je p. 200 veći od zbroja (str. 230 + str. 267), tada se porez u budžet subjekta Ruske Federacije prema rezultatima prvog tromjesečja mora dodatno platiti, odnosno red 271 će se automatski popuniti u 1C prema formuli:

Ako je str. 200 manji od iznosa (str. 230 + str. 267), tada će se porez u budžet konstitutivnog entiteta Ruske Federacije po rezultatima prvog tromjesečja smanjiti, odnosno red 281 će se automatski popuniti u 1C prema formuli:

U našem primjeru, linija 200 (iznos od 170.000 rubalja) je više od zbira redova 230 i 267 (47.000 = 17.000 + 30.000), dakle, iznos poreza u budžet konstitutivnog entiteta Ruske Federacije koji slijedi rezultati prvog kvartala podliježu dodatnoj uplati:

- linija 271 = 170.000 - 17.000 - 30.000 = 123.000 rubalja.

Korak 5. Odrediti iznos avansa za drugi kvartal (str. 290-310)

Organizacije koje plaćaju mjesečne akontacije moraju, na osnovu rezultata 1. kvartala, obračunati akontacije koje se plaćaju u 2. kvartalu. Takve isplate su prikazane u redu 290 (300, 310).

U 1C, ove linije se popunjavaju ručno. Obračun avansnih plaćanja mora se izvršiti prema formuli:

U našem primjeru, iznos mjesečnih akontacija koje se plaćaju u II kvartalu (red 290) uzima se iz reda 180 (200.000 rubalja), uključujući:

- u savezni budžet (red 300) = red 190 = 30.000 rubalja;

- u budžet subjekta Ruske Federacije (red 310) = linija 200 = 170.000 rubalja.

Odjeljak 1 Pododjeljak 1.1 Konačni podaci o plaćanju poreza za 1. kvartal

Popunjavanje konačnih podataka o doplati ili smanjenju poreza na dobit u prvom kvartalu vrši se automatski u 1C prema sljedećem algoritmu.

Ako se iznos poreza ispostavi kao dodatna uplata, tj. red 270 ili red 271 popunjeni su u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 040 - sa strane 270 lista 02 "u savezni budžet";

- na strani 070 - sa strane 271 lista 02 "u budžet subjekta Ruske Federacije."

Ako se ispostavi da je iznos poreza smanjen, tj. red 280 ili red 281 popunjeni su u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 050 - sa strane 280 lista 02 "u savezni budžet";

- na strani 080 - sa strane 281 lista 02 "u budžet subjekta Ruske Federacije."

U našem primjeru ispostavilo se da je iznos poreza na dohodak za prvi kvartal federalnog budžeta i budžeta subjekta Ruske Federacije dodatno plaćen.

Na osnovu ove norme, platite porez za prvi kvartal naveden u Odjeljku 1 Pododjeljak 1.1. neophodno do 28. aprila.

Ako krajnji rok za plaćanje poreza pada na vikend ili praznik, onda se rok odgađa za sljedeći radni dan koji slijedi (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

Da saznate više o proceduri plaćanja poreza na dohodak:

- savezni budžet;

- budžet subjekta Ruske Federacije.

U našem primjeru, porez na dohodak se mora izvršiti prije 30. aprila 2018. (28. april - slobodan dan):

- u savezni budžet - 27.000 rubalja.

- konstitutivnom entitetu Ruske Federacije - 123.000 rubalja.

Odeljak 1 Pododeljak 1.2 Avansi za II kvartal

U Odjeljku 1 Pododjeljak 1.2. deklaracije odražavaju mjesečne akontacije koje se moraju uplatiti u II kvartalu.

Iznos avansa za II kvartal obračunat je prema stranama 300, 310 lista 02. Automatski se dodjeljuje pododjeljku 1.2 u iznosu od 1/3 kvartalnog iznosa:

- str. 120-140 - od strane 300 "u savezni budžet";

- str. 220-240 - sa str.310 "u budžet konstitutivnog entiteta Ruske Federacije."

Na osnovu ove norme, u II kvartalu potrebno je uplatiti akontacije navedene u Odjeljku 1 Pododjeljka 1.2:

- do 28. aprila;

- do 28. maja;

- do 28. juna.

Ako rok za plaćanje avansa padne na vikend ili praznik, onda se rok odgađa za sljedeći radni dan koji slijedi (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

- Uplata poreza na dohodak u savezni budžet;

- Plaćanje poreza na dohodak u budžet konstitutivnog entiteta Ruske Federacije.

U našem primjeru, avansne uplate u II kvartalu treba izvršiti:

- do 30.04.2018 (28. april - slobodan dan):

- konstitutivnom entitetu Ruske Federacije - 56.666 rubalja.

- do 28.05.2018.

- u savezni budžet - 10.000 rubalja.

- konstitutivnom entitetu Ruske Federacije - 56.666 rubalja.

- do 28.06.2018.

- u savezni budžet - 10.000 rubalja.

- konstitutivnom entitetu Ruske Federacije - 56.668 rubalja.